摘要:

乘联分会秘书长崔东树发文称,根据国家金融局交强险数据,国内商用车交强险数据的2025年商用车强势增长。2024年新能源商用车销量57.9万台...

摘要:

乘联分会秘书长崔东树发文称,根据国家金融局交强险数据,国内商用车交强险数据的2025年商用车强势增长。2024年新能源商用车销量57.9万台... 乘联会秘书长崔东树发布信息,依据国家金融局提供的交强险资料,国内商用车交强险数据显现2025年商用车市场显著提升。2024年新能源商用车销售数量为57.9万台,较上年同期增加84%。2025年7月份新能源商用车销售量达到7.3万台,与去年同月相比增长55%,但较上月下降3%。2024年末政策效果逐渐消退,2025年1月新能源市场显得比较平淡,2月至7月期间销量与去年同期相比激增,前七个月累计销售数量为43万台,整体增幅达到57%。

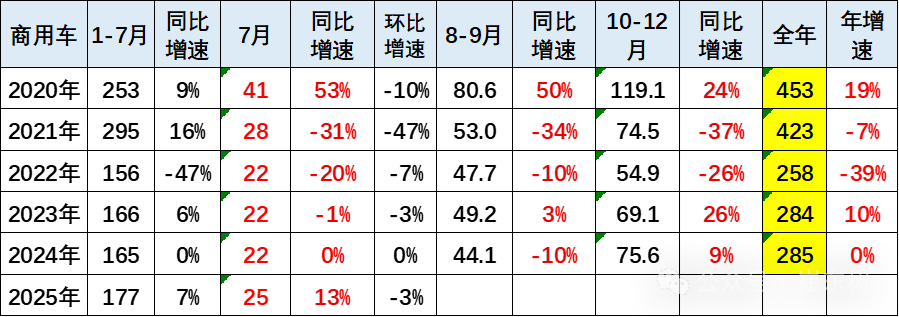

新能源车销量猛增,加上政策推动车辆更新换代,7月份国内商用车销售量达到25万台,与去年同期相比增长13%,但比上个月减少了3%。2025年上半年度,商用车国内销售总量为177万台,同比增长7%。与2022年商用车市场平稳的时期相比,今年取得的销售成绩是近几年来的最好水平。

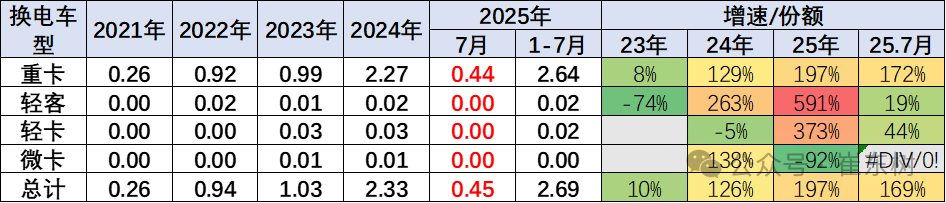

换电重卡销量大幅提升,主要是场地重卡产品销量激增所致。2025年1至7月期间,换电重卡销售量达2.64万台,同比增长197%。7月份该车型销量为0.44万台,环比增速为172%。

[id_1618266546]2025年7月,商用车新能源占比达到29%,其中卡车新能源占比为22%,客车新能源占比为61%,两者较同期均有显著增长。国内新能源商用车市场在政策驱动下表现突出,燃油车出口表现良好,形成了政策影响下的特殊市场形态,传统燃油车需要获得有效的政策扶持。

1、 全国商用车市场交强险数据分析

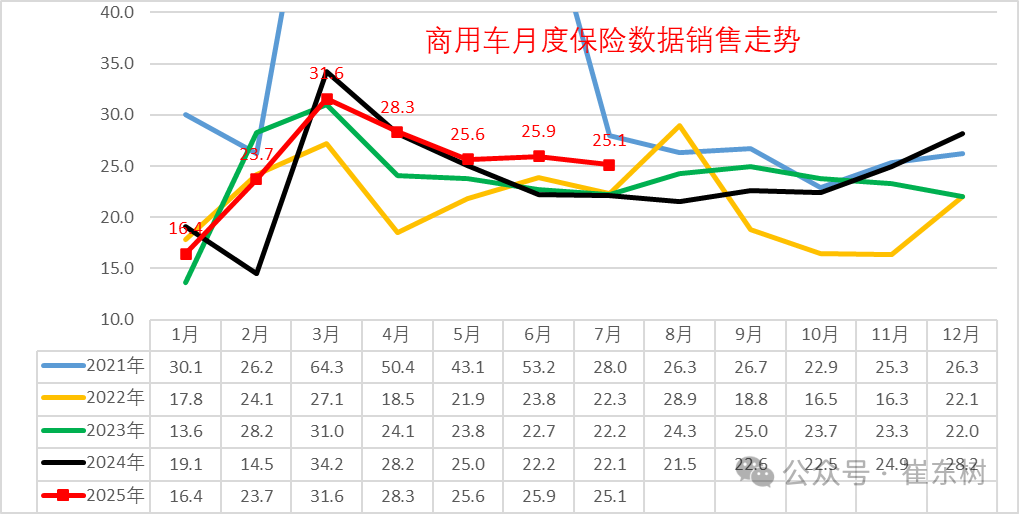

2025年商用车市场展现出一种特殊形态,1月因春节因素影响,2月至7月整体表现强劲。今年1月商用车销售数据与上月相比有明显下滑;2月份销量达到23.7万台,在历年数据中处于普通水平;3月和4月期间,商用车销售情况比较稳定;进入5月后至7月,新能源车型贡献突出,推动市场稳步发展,并且连续三个月刷新了月度销售记录。

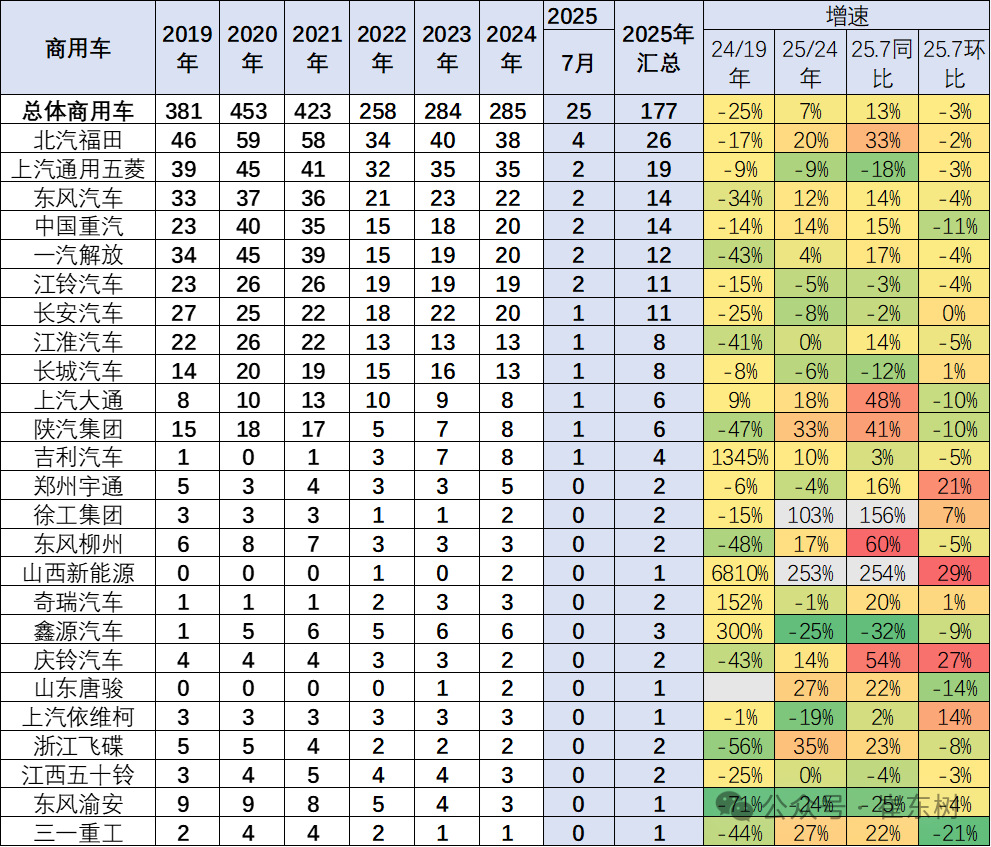

近些年国内商用车市场出现需求急剧下滑状况。2020年销量曾达巅峰,2021年则显著回落,2022至2023年期间持续低迷,2024年国内商用车保险承保数量为285万台,与上年相比基本持平。

七月份国内商用车销售数量达到二十五万台,与去年同期相比增长了百分之十三,但与上个月相比减少了百分之三。从二零二五年的一月份到七月份,国内商用车销售总量为一百七十七万台,同比提升了百分之七。考虑到过去几年商用车市场的稳定状态,今年的表现创造了近几年的最佳记录,呈现出良好的发展态势。

2、 全国新能源商用车市场销量分析

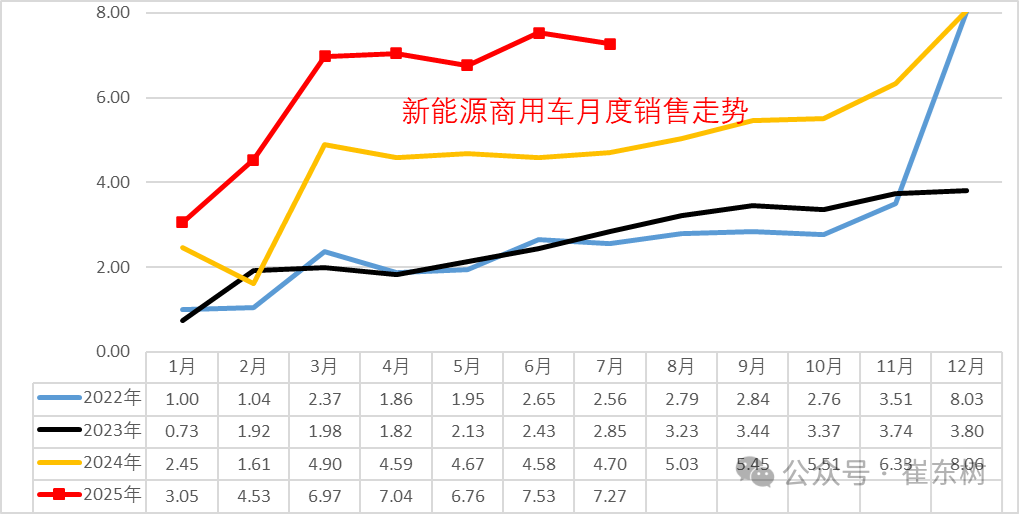

2025年新能源商用车市场展现出迅猛增长的积极态势。3月至7月期间,该领域一直保持强劲势头,新能源车型的增幅十分显著。7月份新能源车的销量迅猛攀升至7.3万台,这一数据有力地证明了市场对新能源产品的需求非常旺盛。

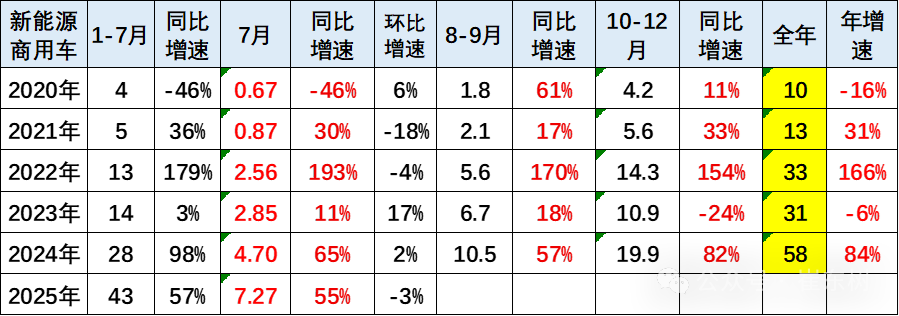

2024年新能源商用车销售数量为57.9万台,较上一年提升了84%。到了2025年7月份,销量降至7.3万台,虽然同比增加了55%,但环比减少了3%。由于2024年末政策因素带来的增长效应消退,2025年1月份新能源市场表现不甚理想。从2月份到7月份,销量同比呈现迅猛增长态势,前七个月累计销量为43万台,同比增长57%。

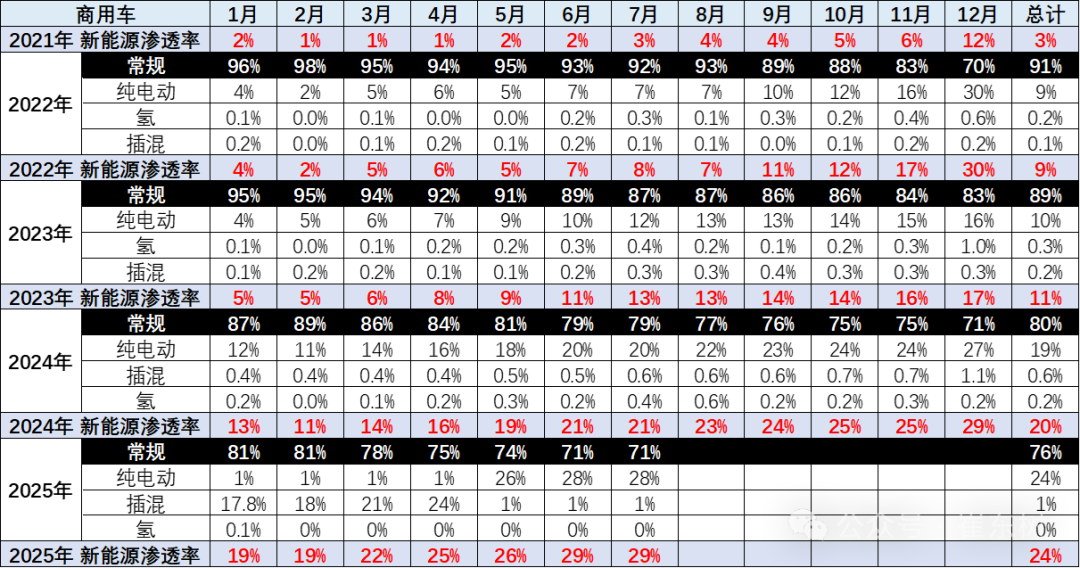

3、 新能源商用车渗透率

2024年新能源商用车在商用车中的占比已经达到20%,比2023年有显著进步。2025年7月份新能源商用车渗透率提升至29%,与去年7月的21%相比,增加了8个百分点,显示出较强的发展势头。

2019至2021年期间,新能源商用车的市场占有率稳定在百分之三上下,到了2022年,这一比例攀升至百分之九,2023年进一步增至百分之十一,进入2024年全年,渗透率成功突破百分之二十,而到了2025年的前七个月,这一数值已达到百分之二十四的显著高度,充分展现了新能源商用车市场强劲的发展势头。

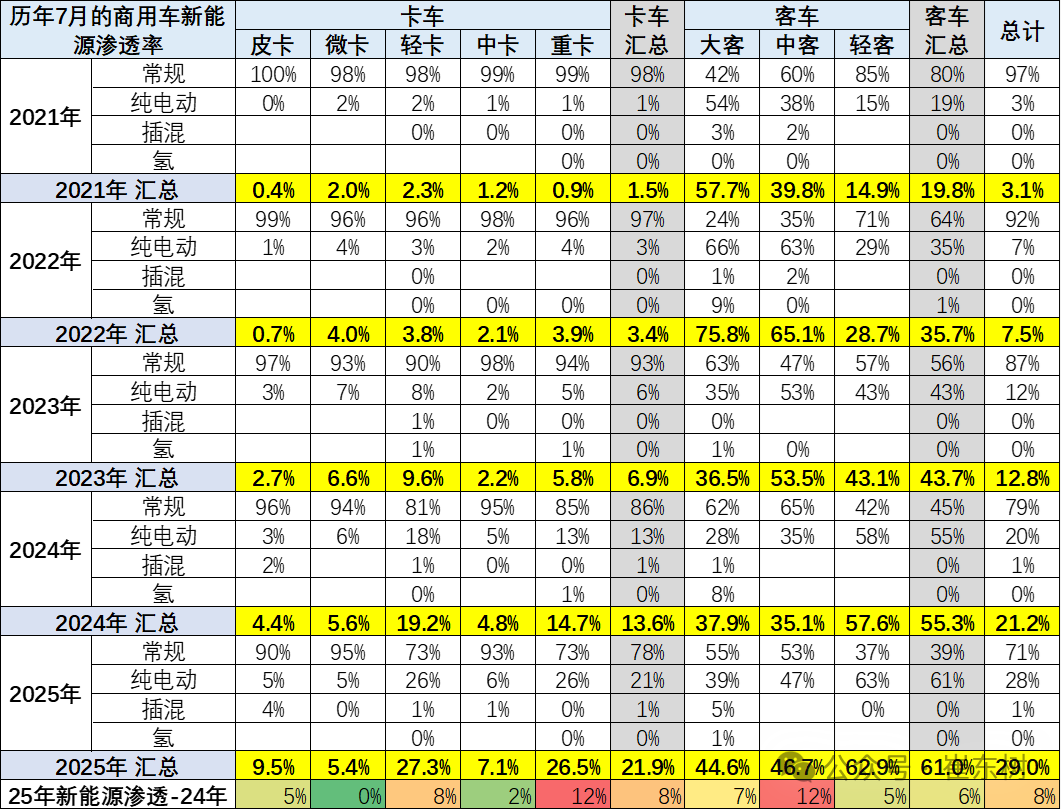

2025年7月,商用车新能源占比达到29%,其中卡车新能源占比为22%,客车新能源占比为61%,与此前相比均有显著增长。特别是重卡、轻卡以及中客的电动车型,其市场占有率提升幅度较为明显。

4、 商用车市场变化分析

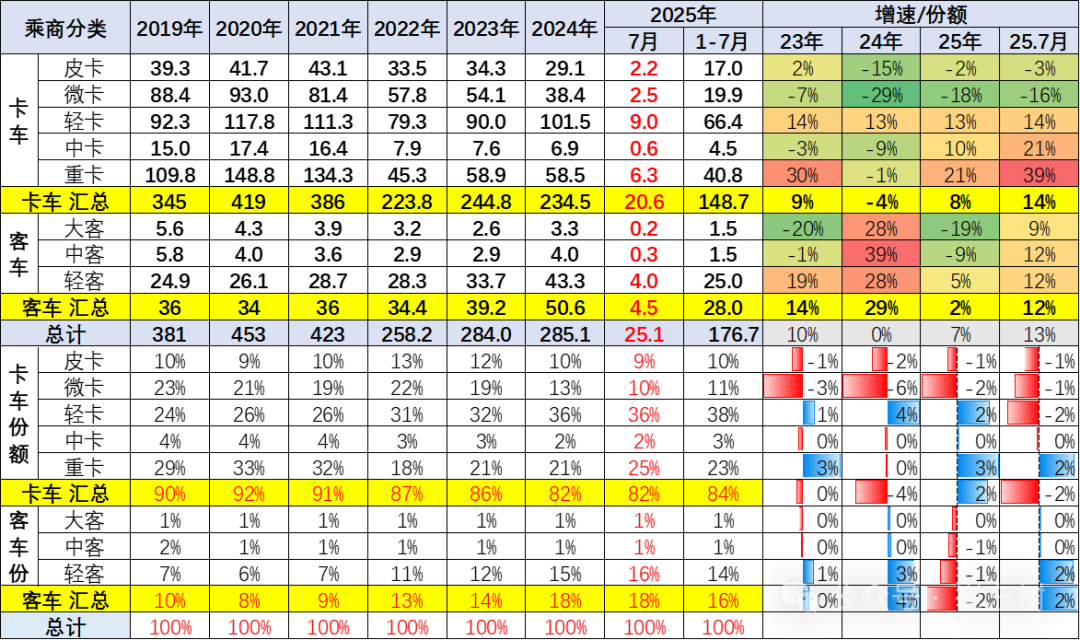

商用车辆中的货车和客车构造比较稳固,重货和轻货运行情况良好,去年经历大幅度调整的中型重货今年整体态势出现结构性好转,车辆报废更新政策带来的推动作用开始显现。

客车市场里,轻型客车的需求很旺盛,电动化技术使得轻型客车逐渐取代微型客车,成为市场中的主流选择。而大中型客车在2025年初的情况不太好,燃油动力的大中型客车销售还算稳定,但新能源驱动的大中型客车表现就比较普通了。

5、 换电商用车变化分析

换电重卡销量在2025年1-7月期间实现显著提升,具体为2.64万台,同比增幅高达197%,这主要得益于场地重卡类产品的迅猛发展。

6、 商用车竞争结构变化分析

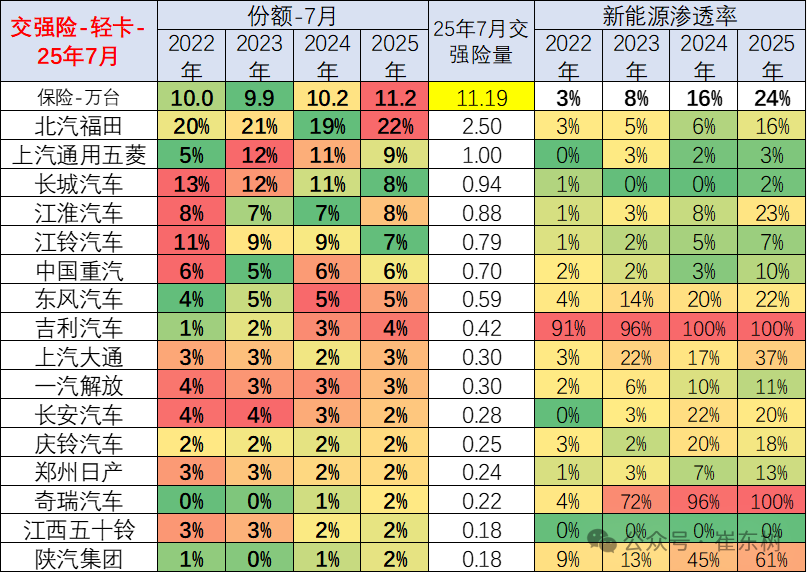

商用车市场主要依靠轻卡来拉动整体销量,福田和五菱是商用车领域的两大支柱,福田在轻卡市场占据领先地位,五菱则在客车市场表现突出,中国重汽同时在重卡和轻卡领域都具备较强的市场竞争力。

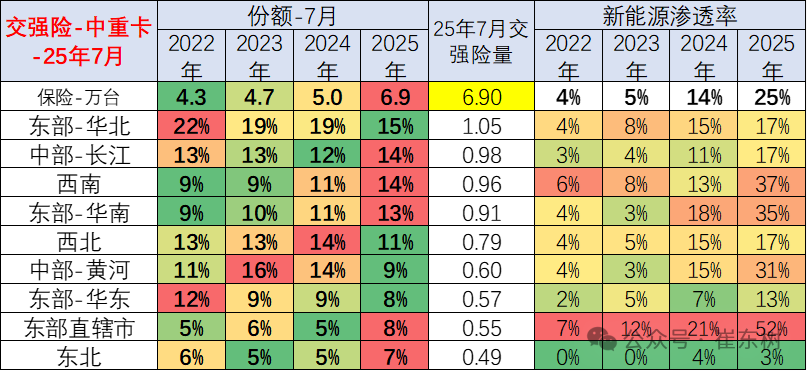

7、 中重型卡车区域市场结构

中重型卡车在西南、华南、中部长江等地占有率很高,但近两年西南地区发展势头迅猛。新能源重卡在京津沪、华南、中部黄河和西南等地推广情况良好,其中京津沪地区的增长速度很快。

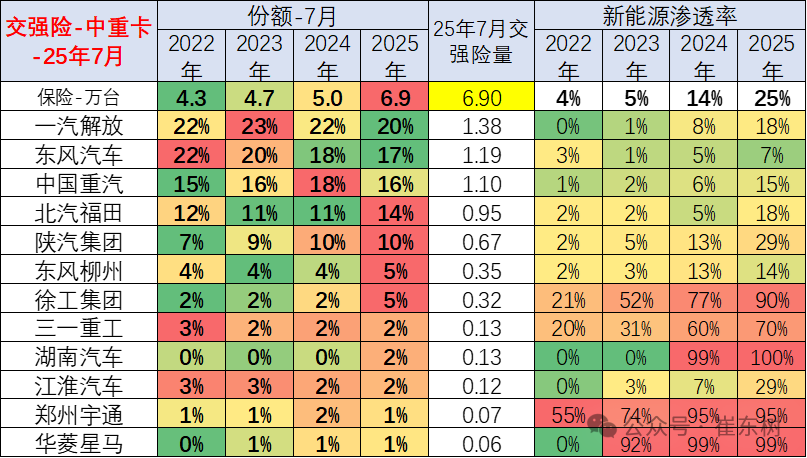

国内重卡市场成绩最为突出的企业包括一汽解放、东风汽车以及中国重汽等公司。重卡整体状况比较稳定,徐工这类部分二线重卡制造商电动化比例有所增加。去年出口业务非常活跃,今年国内新能源汽车增长较快,今年7月份燃油车销量暂时有所下滑。

8、 轻型卡车区域市场结构

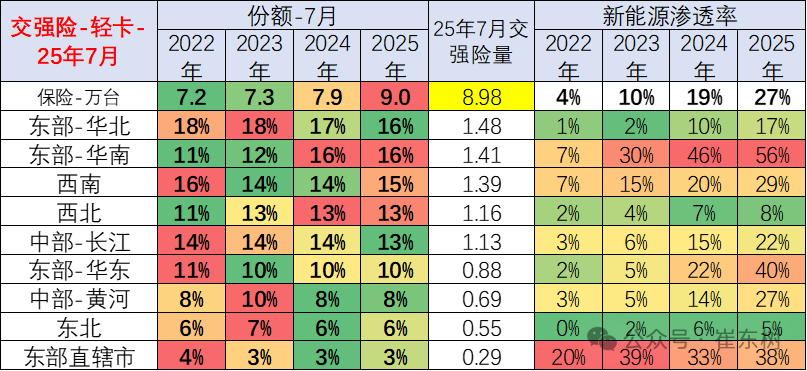

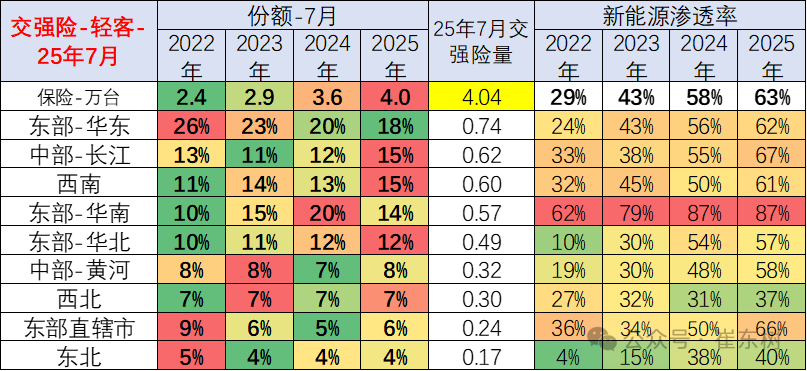

轻卡市场在东部、华北、华南、西南等区域占据重要地位,华南和西南区域的轻卡销售持续提升。

新能源轻卡的市场重心基本位于东部—华南区域,该区域的市场活跃度相对较高,7月份华东、华南市场因关税贸易争端导致需求疲软,而京津沪等直辖市的市场整体来看今年呈现复苏态势。

国内轻卡市场的主要生产商包括北汽福田、上汽通用五菱、中国重汽、江淮汽车和东风汽车等公司。特别是五菱旗下的小型货车近期在小型轻卡领域的表现十分出色。

新能源轻卡领域的领先制造商包括吉利汽车等公司,其中奇瑞汽车在近两年该细分市场的表现尤为突出。

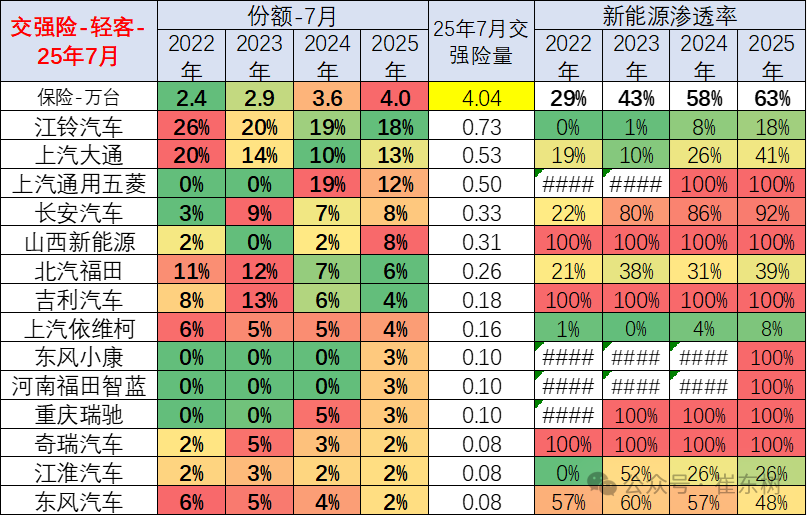

9、 轻型客车区域市场结构

国内轻型客车的主要销售地点在经济比较繁荣的东部沿海和南部沿海区域,今年的中部沿长江地带的占比也比较大。

经济发达区域对新能源轻型客车的需求较为旺盛,南方沿海地带的新能源汽车市场较为活跃。由于受到道路使用权限方面的政策限制,北京、上海、天津等大都市的燃油轻型客车销售量有所下降。

江铃汽车是轻客领域的重点制造商,上汽大通也是,上汽通用五菱同样如此,长安汽车和吉利商用车也属于该行业的头部企业,特别是吉利商用车这类新晋品牌,其新能源轻客的市场表现相当突出,五菱的电动轻客最近正式发售,具备很强的市场竞争力。

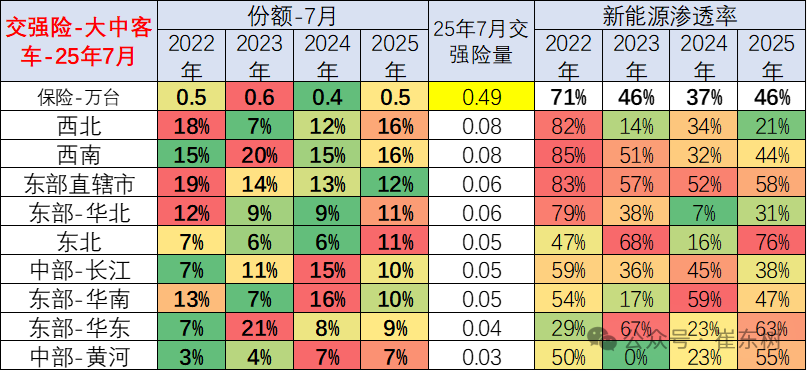

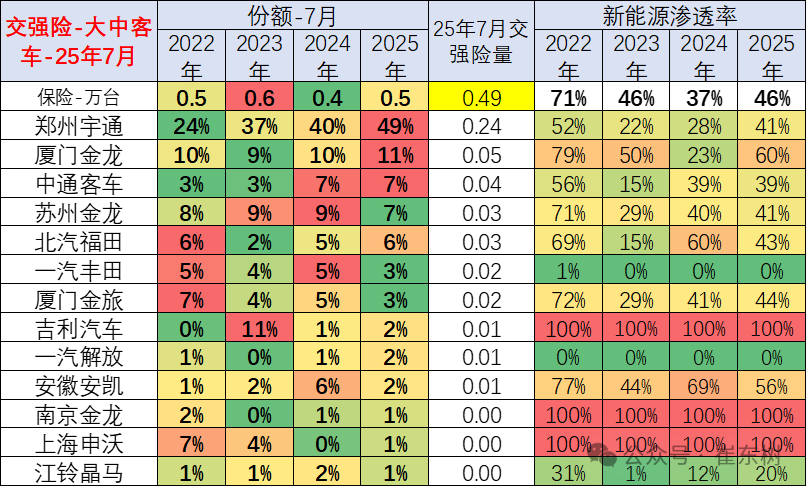

10、大中型客车区域市场结构

大中客市场最近发展势头很好,不同地方的需求变化很不稳定。国家补助和市场需求带动,造成新能源车政策支持和燃油车市场活跃程度不一样。

南方区域新能源大客车的普及程度比较突出,其余区域则依据政府扶持力度发展,今年东北跟华北的公共交通车辆启用时间相对靠前

优质的重型客车制造商主要是宇通、厦门金龙以及苏州金龙等公司,这些企业的业绩相对突出,特别是宇通和金龙、中通在传统汽油动力车辆方面实力强劲。北汽福田等公司同样取得了不错的成绩。

新能源在大型和中型客车领域普及率领先的企业,大多是二线厂商,而核心企业目前仍以燃油车为主,并且这些核心企业的燃油车业务表现良好。

还没有评论,来说两句吧...