摘要:

我们是不是都太高估比亚迪了?*本文原创发布于差评孵化的商业财经类账号“知危”比亚迪,如今国产新能源车行业的扛把子。在他身上,从不缺话题:A股市值最高突破1万亿元...

摘要:

我们是不是都太高估比亚迪了?*本文原创发布于差评孵化的商业财经类账号“知危”比亚迪,如今国产新能源车行业的扛把子。在他身上,从不缺话题:A股市值最高突破1万亿元... 比亚迪,如今国产新能源车行业的扛把子。

在他之上,向来有着诸多可议论之处,A 股的市值之高曾突破了 1 万亿元大关,其市盈率更是超过了百倍、股神巴菲特持有股票长达十余年时间,在获得了有着 30 倍涨幅这般丰厚的回报之后便开始进行减持操作、尽管车辆销售数量可观,然而每一辆车所赚取的利润却极为稀少……

部分人认为比亚迪的增长极为离谱,部分人觉得其增长实至名归,双方为此吵得不可开交,在雪球上你来我往地发布对骂帖,把这些对骂帖集中起来,足够出版一本《资产估值原理》了。

那么,我们真的高估比亚迪了吗?

想搞清楚这个问题,我们要先了解一下比亚迪的基本情况。

现在,比亚迪存在着两块主要业务,其一为新能源车以及电池业务,其二是代工业务,此代工业务是针对手机、电脑等数码产品进行代工,并且在港股分拆上市了,其股票名称称作比亚迪电子。在今年上半年期间,这两块业务分别贡献出了72.55%以及27.27%的收入。

起源于创始人王传福在2002年参观富士康工厂的比亚迪代工业务,在那之后不久比亚迪便上线了电子产品代工业务。据媒体所报道的,比亚迪代工了苹果2020款iPad,算是它的高光时刻。

但,代工业务着重于人力堆砌,属于辛苦的营生,在2022年上半年的时候,比亚迪代工业务的毛利率仅仅为6.08%,只是用来发放员工薪资,为社会提供就业岗位,赚得的利润并不多。

比亚迪的看点,在于新能源车业务( 包括对外供应电池 )。

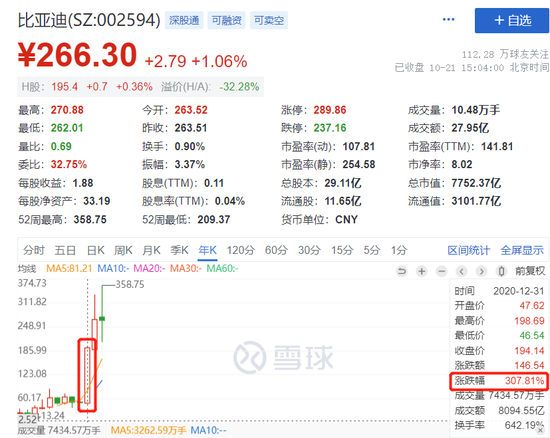

2020年至2021年期间,属于比亚迪股价实现腾飞的时期,在2020年的时候,其股价就实现了翻3倍的情况。

那段时间,发生了什么?

首先是新冠疫情刚开始爆发的时候,口罩的需求急剧地上涨,比亚迪呢,做到了“3天拿出图纸”,完成这项事宜之后,又在7天的时间里制造出了口罩机,紧接着,在10天过后产出了相关产品,实现了跨界去生产口罩 。

比亚迪,在当年的时候,净利润达到了42.34亿,和2019年相比较,同比翻了2.6倍,这里面,是有着口罩的一份功劳的 。

但这只是一次性利好,后续比亚迪缩小了防疫业务。

其次,是比亚迪推出的主打安全的磷酸铁锂刀片电池上市,该电池号称针刺也不会起火。

处于新能源车行业刚开始发展的时期,政府所实施的补贴政策,是朝着具有高续航能力的新能源车倾斜的,要留意“高续航”这三个字。

没便宜可占那绝不当回事儿,企业只要抓住了政策便竭尽全力为之利用,于是乎,那能量密度相对较高的三元锂电池,也就是以镍钴锰酸锂或者镍钴铝酸锂这样子的作为正极材料的那种,就得到了下游车企的喜爱,然而比亚迪所押注的磷酸铁锂电池阵营的市场所占比例却并不高。

而在 2017 年之后,新能源车补贴逐步退坡。

开始提高市场占有率的,是更便宜且更安全的磷酸铁锂电池,到2021年,磷酸铁锂电池的装机量超过了三元锂电池,形势比人强,靠三元锂电池起家的宁德时代,也开始加码布局磷酸铁锂电池。

第三,就是比亚迪的新能源车。

2018年,比亚迪汽车,其中包括燃油、混动、新能源加总起来,年销量达到了52万辆,2019年销量下滑,2020年销量也下滑,逐渐降至42.7万辆,但是到了2021年,比亚迪新能源汽车销量暴涨,年销量增长到了73万辆。

在前九个月的时候,比亚迪汽车的销售量达到了一百一十八点五万辆,在这种情况下,按照这样的销售趋势,到了整年的时候,是有望达成一百五十万辆这样子的销售目标的。

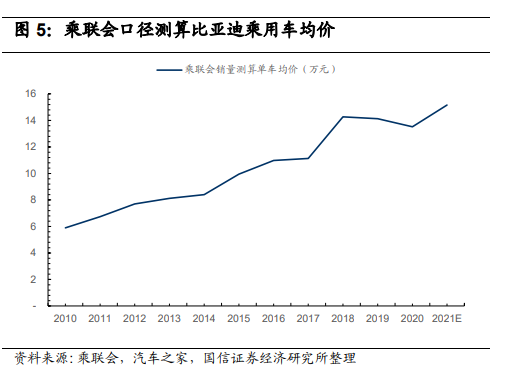

纵然处于2019年这个年份,以及2020年这个年份之时,比亚迪汽车的销售量出现了下滑状况,然而,依据国信证券所进行的统计来看,比亚迪旗下的乘用汽车,在平均价格方面,却并没有出现大幅度的下跌。

数据口径:依据乘联会给出的车型销量数据,以及汽车之家上面的售价数据,来计算所有乘用车车型的加权平均售价。

比亚迪汽车平均价格,从低于10万,慢慢提升至10万到20万这个范围,这表明比亚迪汽车,渐渐获得国产消费者的认同,能够卖出相应价格了。

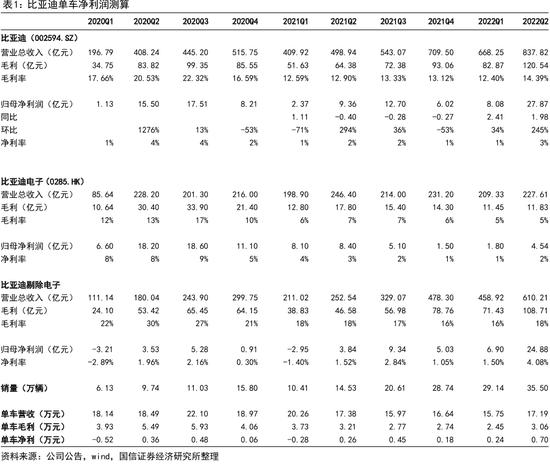

随后,比亚迪车销量触底回升,将大规模固定资产折旧成本、销售费用、管理费用、研发费用分摊到每一辆车上去计算,单车成本正渐渐降低,比亚迪单车利润愈发高了。

2022年第一季度,比亚迪单车利润大概在2400 元这个幅度,到了第二季度,单车利润处于7000元前后,这可谓是呈现出螺旋式那急剧的暴涨态势了。

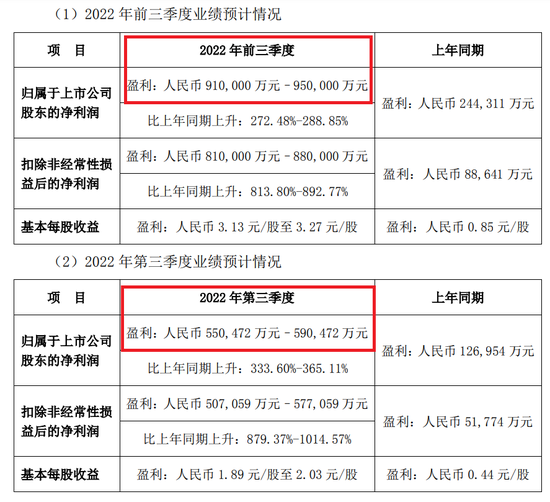

按照比亚迪所进行的预告来看,在今年的时候,比亚迪前三季度归属于母公司股东的净利润处于91亿至95亿元这个范围之内,然而比亚迪在过去的三年时间里,其净利润总计仅仅只有88.93亿元 。

进行一番简单的账目计算,比亚迪在第三季度所获取的利润处于55亿至59亿元之间,将其中较低的值选取出来,即55亿元,假定代工业务所产生的利润与第二季度保持一致,为4.5亿元哟,那么算下来,新能源汽车所剩余的利润便是50.5亿元啦。

第三季度的时候,比亚迪乘用车的销量达到了53万辆,把50.5亿元的净利润拿来除以53万辆车,单车所获得的利润大概是在9528元左右,并且还处于持续上涨的状态 。

有分析师作出预期,因交付车型出现涨价这一情况,以及规模效应得以发挥,比亚迪在今年 Q4 时单车盈利将会存在小幅提升现象,预计到明年单车利润依旧能够维持在 1 万元 。

接下来,就是本编辑部最喜闻乐见的按计算器环节了

当下,分析师预测直至2025年时,中国新能源汽车具备年销量将会达成1000万辆的情况。倘若比亚迪占有率为30%,其时其年销量就会达到300万辆。而此便等同于它今年销量的两倍,看起来达成并不存在困难,缘由在2021年我国新能源汽车销售数量实现了352.1万辆,将此与未来1000万辆的市场拓展空间相比较,其空间是满足要求的。

要是一辆车能赚取一万元,那么等到那个时候,比亚迪的年利润将会达到三百亿。给予三十倍的市盈率并非不合理,如此一来,比亚迪就会拥有一万亿的市值了。

瞅你这么瞧一眼,比亚迪当下市值七千多亿,讲不上是高估,相对而言还算合理。

这还没结束,在二零二一年的时候,中国新能源汽车占据全球市场份额达到百分之五十三,要是比亚迪在海外市场也能够取得成绩,售卖数量达到几百万辆,那比亚迪的未来将会更加美好。

这也不是不可能。

依据比亚迪所公布的信息可知,在 8 月份的时候,比亚迪总共在海外销售了新能源乘用车,其数量为 5092 辆。

在今年7月的时候,比亚迪宣告进入日本市场,其首批推出的车型会从明年1月起开放销售;到了8月,又宣布自今年四季度起始在德国、瑞典这两个市场进行销售;步入10月,比亚迪再度宣布进入印度乘用车市场 。

除此之外,比亚迪的首个在海外的乘用车工厂选定泰国作为址地,年度产能为15万辆,可以覆盖东盟国家,预计将会在2024年的时候开始投入运营。

在今年9月22日的时候,比亚迪官网的网址发生了改变,原本是www.byd.com,转变成为了www.bydglobal.com,这其中新增了一个词汇,即“global(全球)” 。

看起来,比亚迪的梦想是星辰大海,是整个世界。

然而,梦想是跟风险并行的,知危编辑部觉得,在美好的将来里,竞争也是十分残酷的,并且市场上的每个参与者都很乐观,都觉得自己能够获胜。

其实,全球汽车市场是一个存量、低速增长的市场。

一辆车,A品牌多卖出去那么一辆,B品牌就会少卖出去一辆,二者竞争的状况是特别激烈的。最近这些年,新能源汽车发展得非常迅速,传统燃油车则是一步一步地往后退 。

大众集团在2020年的时候,其销量出现了下滑的情况,下滑幅度为15.2%,到了2021年,它还在继续下滑,下滑了4.5%。因此,针对这种状况,大众集团做出宣布,要把保时捷分拆出去进行上市融资,并且,最近又出现了这样的传闻,就是大众将会把兰博基尼也分拆上市,目的就是拿融到的钱来向着新能源车这个方向去转型。

10月20日,马斯克于财报会议里宣告,特斯拉下一代汽车的生产成本仅为Model 3的一半。其产量存在可能高于当下特斯拉电动汽车的总量。未来特斯拉的市值将超越苹果、沙特阿美两者加起来的总计数额。想象一下,要是真达成了成本削减一半的情况,车价也会对应降低,会与比亚迪展开激烈竞争 。

年初的时候,华为的余承东讲了这样一番话,那便是声称华为问界在年销售量上要快速地超越达到200万辆之多的数量。 ,。

10月19日,小米创立者雷军于Twitter宣称,“我们达成成功的独一无二途径是跻身行业前五位,而且每年产品销售量超过1000万辆。”。

你瞧,在卖车这件事情上,那些资本领域的大佬们,所怀揣的畅想一个比一个大胆,且都表现得极为夸张 。 ?

好家伙,合着大家都赢麻了,没有输家是吧?

如果不能所有人都赢,那比亚迪的压力不小。

回顾历史,需要不断推新品的汽车行业,总是风水轮流转的。

在二零一二至二零一三年期间,长城依靠SUV,成为了两年的自主品牌销售冠军;在二零一四至二零一六年之时,同时兼顾轿车与SUV的长安汽车接过了自主品牌销售冠军的宝座;在二零一七至二零二一年间,整合了沃尔沃技术的吉利汽车连续五年持续保持自主品牌销售冠军的地位。

比亚迪的销冠宝座、单车利润能够持续多久,都需要打个问号。

在今年4月的时候,比亚迪推出了一项员工持股计划,该计划所涉及的总额是18亿元 ,其股权解锁条件被设定为 ,也就是说要以上一年营业收入当作基数 ,在2022年到2024年期间 ,营收增长率分别要不低于30% ,20% ,20% 。

这里不存在对利润增速进行考核的情况,条件看上去好像有些宽松,或许是想要给那些功臣们发放一些钱财 。

另一种可能是,他们认为未来的利润增长,不会像最近一样猛了。

还没有评论,来说两句吧...