摘要:

中东土豪投资的蔚来,终于看到希望。没错,刚刚蔚来发布了去年业绩,首次实现季度盈利。2025年四季度,蔚来净赚不到3亿,而以往单季度的净亏损高达数十亿。中东土豪们...

摘要:

中东土豪投资的蔚来,终于看到希望。没错,刚刚蔚来发布了去年业绩,首次实现季度盈利。2025年四季度,蔚来净赚不到3亿,而以往单季度的净亏损高达数十亿。中东土豪们... 中东土豪投资的蔚来,终于看到希望。

没错,刚刚蔚来发布了去年业绩,首次实现季度盈利。

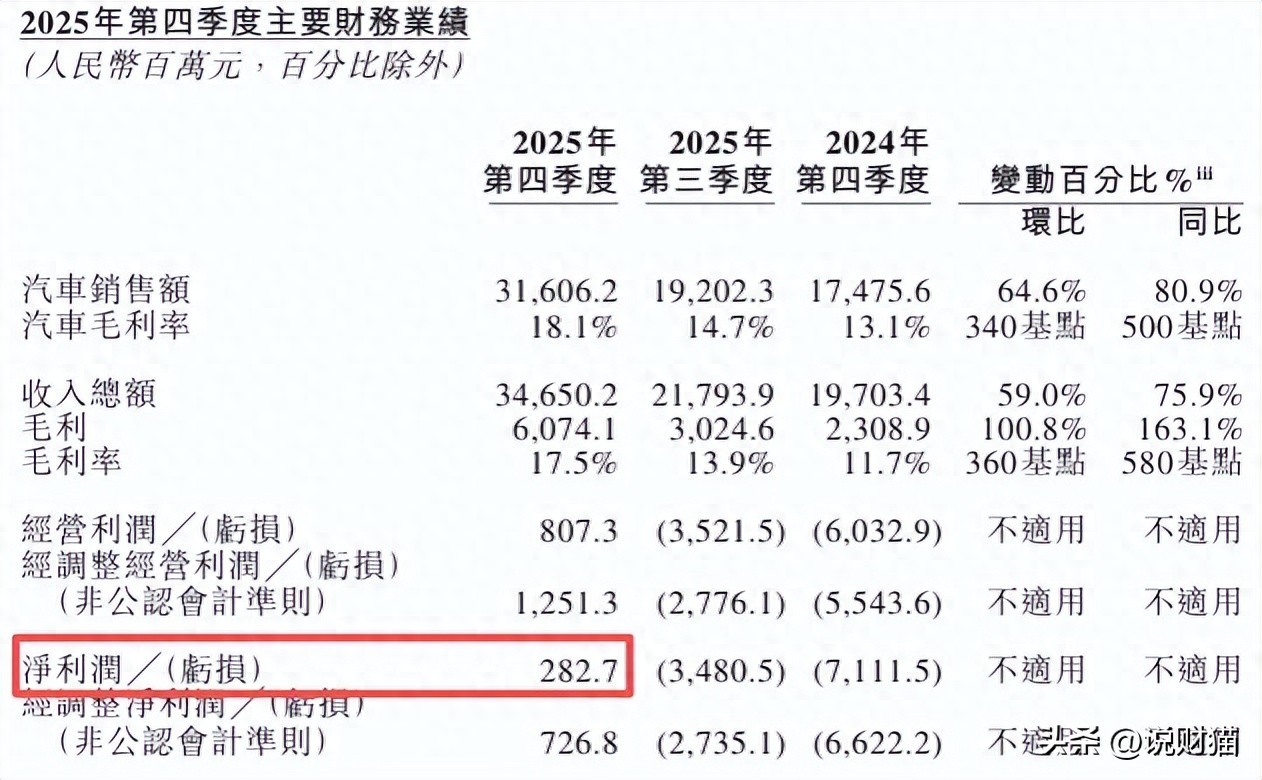

在2025年的第四个季度,蔚来所获得的净利润少于3亿,然而在过去,其每一个单独季度的净亏损数量却高达数十亿。

中东土豪们,可算等到了一点好消息。

蔚来赚了,李斌笑了,但财报里的隐忧,也还是有。

全年下来,蔚来仍然净亏损近150亿,上一年净亏损224亿。

净亏损有所收窄,蔚来亏钱造车数十年之后,终于开始慢慢赚钱。

李斌,也总算能给投资人一个交代了。

仅仅是自2016年开始计算,在这十年的时间里,蔚来花费了675亿用于研发费用,并且累计整体出现了高达1104亿的亏损状况呢。

明明去年第三季度还亏着35亿,蔚来怎么突然就赚钱了呢?

咱们一起研究一下它的财报变化。

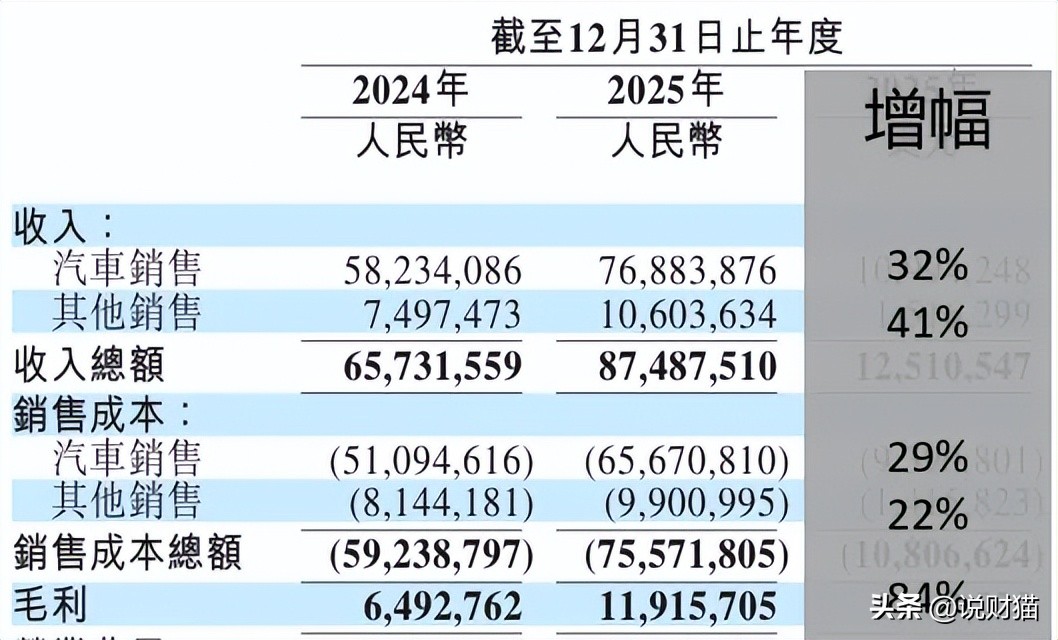

首先要说的是蔚来的收入情况,其全年的收入达到了875亿,呈现出33%的增长态势,只是毛利增长的幅度极为夸张。

毛利119亿,增幅84%,几乎接近翻倍了!

整体毛利率也上去了,也逐渐摆脱“亏损造车”的困境。

致此情形的缘由主要在于交付量,于过往的一年当中,蔚来每一个单季度的交付水准始终都远远高于上一年时节。

全年卖了32.6万辆,比上一年多卖了10万辆。

乐道、萤火虫、蔚来三大品牌,形成高、中、低价格带矩阵。

车卖得多了,收入规模上来了,成本也平摊了。

同时降价带来销量的提升,高端车的毛利又相对较高。

尤其是蔚来的高端车子降价幅度特别大,在去年的时候直接削减了整整10万的价格,就像新款ES8这款车上市,它的起售价格降低到了41.68万,以往可是能卖到52万多呢。

需要特别指出的是,在2025年的一整年当中,蔚来的其他销售收入已然超过了一百亿,而这一部分同样贡献了相当数量的毛利。

而其他收入,是那个二手车销售的收入,是技术研发服务所带来的收入,是零部件配件销售的收入,是车辆售后服务所产生的收入。

去年四季度达成“扭亏为盈”这一状况的关键所在,是蔚来去进行了大幅度的削减研发费用,以及销售行政费用。

但全年算下来,其实三费支出并没有砍掉很多。

其中研发费用少支出24亿,但销售行政费用反而多支出3个亿。

再来看看蔚来的资产负债表现,多少还有一点隐忧。

首先是,流动负债高于流动资产。

其次呢,某个主体的总资产超出了一千二百四十四亿,然而,其实际的净资产,也就是在剔除了总负债之后,仅仅只有一百二十七亿。

然而,蔚来占据负债较大比例的部分,乃是超过533亿的应付贸易款项,而这些款项实际上就是供应商所拥有的钱。

其次是未列明细的应计费用及其他负债,多达167亿。

到2025年结束的时候,现金储备存在458亿,这里面现金是112.74亿,和上一年相比较减少掉了80亿。

接下来,蔚来要面对的问题,是怎么持续盈利下去?

幸而,被蔚来所给出的展望表现得并非糟糕,针对今年一季度交付量增长幅度超过90%作出了预计。

好家伙,收入更是直接翻倍!

尽管李斌多次违背承诺,然而蔚来此次,像是终于略微有了些类似“咸鱼翻身”的那种意味了。

只不过,要问关于蔚来的盈利能不能持续下去,没有人能够给出精确无误的答案,其中也涵盖了李斌。

其实不容易的。

以理想汽车为参照榜样,被蔚小理三家之中,它是达成盈利速度最为迅速的,在2022年的第四季度开始,首次实现了盈利。

结果呢?

理想汽车去年第三季度,又开始出现亏损了。

并且,蔚来投入了大量资金的换电模式,其所打造的护城河,正在一点点地动摇,是吗?

前不久比亚迪举办了发布会,你来看,其充电速度已然近乎加油那般快,充电时,从百分之十充至百分之九十七,仅仅用时九分钟。

就打一局三角洲的功夫,电车就能充满了~

蔚来守了多年的补能壁垒,在比亚迪的闪充面前,些许尴尬。

造车企业,也太不容易了。

首次盈利的蔚来,加油!

还没有评论,来说两句吧...