摘要:

蔚来创始人、董事长、CEO李斌和蔚来CFO曲玉一起,回应了蔚来的最新业绩、销量目标、新车规划等问题。...

摘要:

蔚来创始人、董事长、CEO李斌和蔚来CFO曲玉一起,回应了蔚来的最新业绩、销量目标、新车规划等问题。... 李斌:第二款5nm芯片已经流片,正在接洽外部客户。

李斌剧透:第二款5nm工艺芯片已经流片成功。

车东西于3月10日发布消息称,蔚来集团(即蔚来)开展了一次会议,此次会议是2025年第四季度及全年业绩电话会议。蔚来创始人兼任董事长一职且身为CEO的李斌,与蔚来CFO曲玉共同参与其中,针对蔚来的最新业绩、销量目标以及新车规划等诸多问题作出了回应。

蔚来创始人、董事长、CEO李斌

在电话会议之上,李斌以及曲玉这两人,主要针对14个有关联的情况予以了回应,其中存在4个占据关键地位的问题:

1、产品有规划,销量设目标,今年会出现三款全新的产品,蔚来“5566”有四款车型,乐道L60在今年也会有年款车型,李斌对今年百分之四十到百分之五十的销量增长,也就是四万五千六百四十到四万八千九百的销量增长,持有非常强烈的信心。

2、朝着更为广泛客户群体供应的芯片,其中采用5nm工艺的芯片,已成功实现流片,该芯片在辅助驾驶领域存在广泛用途,于具身智能范畴同样拥有广泛用途,并且客户已然在开展前期测试,同时进行前期接触。

3、第二季度会带来一个有关辅助驾驶的大版本升级,此次升级会投放增多的算力,第四季度还会再有一个关于辅助驾驶且投入更多算力的大版本升级。

4、有关补能这方面,李斌又一次作出回应,他表明充电这件事跟换电二者并不相互矛盾,然而不管充电速度有多快,终究还是比不过换电,换电乃是用于解决车辆跟电池有着不一样使用寿命的一种方案。

将财报予以结合来进行查看,蔚来于2025年第四季度之时收获的营收是人民币346.502亿元,与同比情况相比增长了75.9%,达成了2.827亿元的单季度盈利成果。从2025年一整年的维度来看,蔚来在2025年全年收获的营收是人民币874.875亿元,同比增长33.1%,全年呈现出的净亏损状况是人民币149.426亿元,同比收窄幅度为33.3%。

蔚来2025年第四季度及全年主要财务数据

就交付量来讲,蔚来在2025年第四季度时,汽车交付量是12.48万辆,其同比增长幅度为71.7% ,全年整个汽车交付量是32.6万辆,同比增长比例为46.9%。

与此同时,蔚来方面所给出的,关于2026年第一季度的交付量指引,是8万至8.3万辆,同比增长幅度为90.1%至97.2%,并且,在2026年1月,蔚来的交付量是2.72万辆,2月的交付量为2.08万辆,1 - 2月交付量大约是4.8万辆,这也就意味着,3月的交付目标约为3.2 - 3.5万辆。

营收导向的指引范畴之内,蔚来所给出的,是二零二六年首季营收的指引,该指引设定在,人民币二百四十四点八亿元到二百五十一点八亿元的区间当中,与同期相比增长,则处于百分之一百零三点四至百分之一百零九点二的范围里。

蔚来给出的季度交付和营收指引

还有需要留意的是,在业绩公布之后,蔚来于美股呈现出强劲的起始态势,到发布稿件的时候,蔚来的美股大幅上涨超过了10%。

蔚来美股开盘大涨

01.第二款5nm芯片已流片,李斌再喊“再快的充电也比不上换电”

李斌与曲玉,于财报会上,共同回答了十四道问题,车东西针对相同类型之内容,予以整合,将其整合成以下七个方面。

1、第一季度,销量存在挑战,然而,对于今年,有着百分之四十到百分之五十的销量增长的信心。

李斌称,第一季度存在销量挑战,我们觉得今年中国整体乘用车市场相较于去年会出现小幅下滑,然而若仅观察新能源车,渗透率将会进一步提高,特别是纯电车型的增长会极为强劲,鉴于基础设施以及技术进步等因素,纯电车型销量会有迅速的增长。

特别是在高端市场,纯电车型的心智开始建立,2025年,三十万以上高端市场的纯电车型渗透率实现了翻倍,同比增长58%,增程同比下降了4%,高端市场纯电车型的渗透率,从2024年Q4的14%,上升到了2025年Q4的27%。

进而纯电大三排SUV的那份销量迎来了处于黄金时期的阶段,销量增长超过了百分之三百五十,增程的那些车型却是下降了百分之六,从趋势这个层面来看,我们当下的产品跟节奏还有趋势是相互匹配对应的,这同样是我们对于今年销量能够增长满怀信心的缘由之所在。

今年,我们是会具有三款全新的产品的,其中,蔚来ES9会于第二季度上市,4月9日则会召开产品技术发布会,基于蔚来ES8的大五座车型会在今年第三季度上市,乐道L80同样将于第三季度上市,再加上L90和ES8车型,如此便能完成高端大型SUV的布局。

蔚来ES9

蔚来ET5、ET5T、ES6、EC6 5566车型,在细分市场的销量方面,表现十分出色,乐道L60处于细分市场前三的位次,并且今年,它们都将会有改款。

总的来说对于今年40%-50%的销量增长非常有信心。

2、辅助驾驶,在第二季度,会有一个大版本升级,并且,在第四季度,还会有另一个大版本升级,同时,将会投入更多的算力。

李斌称,评价辅助驾驶最为优良的指标,是用户运用的时长,以及减少了多少起事故。今年,我们将会投放较多的算力,在第二季度,还有第四季度,我们分别还有两个规模较大的版本。

我们当下已然证实了,世界模型强化学习闭环的技术路线上限极为高,我们能够察觉到增添数据之后体验持续提升,故而今年我们对于辅助驾驶后面的表现依旧极具信心。

3、供应端的涨价因素已经开始显现,会与供应链联手减少影响。

曲玉称,今年第一季度整车毛利率预计会维持在二零二五年第四季度的水准,虽说第一季度销量受季节性因素影响,不过春节过后蔚来ES8订单恢复状况还算良好。

当前,供应端之中促使价格上涨的诸多因素已然开始呈现出来,然而鉴于其仅仅是刚刚起始,所以在第一季度期间所产生的负面作用能够被控制于合理的水准范围之内。

因AI算力需求以及地缘政治产生的影响,铜有了涨价的趋向,碳酸锂同样有这种涨价的倾向,从而给成本带去了极大的压力,还对毛利造成了极大的压力,眼下对于全年带来的影响还不是特别明晰,蔚来将会与供应链共同携手,以此来减小对毛利所产生的负面作用。

同一时间,因为大车的毛利会更加高,抵抗风险的能力会更加强,能够控制原材料所带来的风险,将全年毛利控制在合理的水准。

于2025年第四季度时,像蔚来ES8这般,其毛利率近乎25%,故而,non GAAP全年盈利依旧是2026年全年设定的目标。

4、到2026年的时候,研发投入将会跟2025年保持相近的水准,并且还会进行动态的调整。

曲玉表示,2026年的研发投入,会保持在一个季度20亿至25亿左右的水准,全年会维持在和2025年大致相同的水平,会持续依据CBU机制提升研发效率,在同样情形下提高研发产出。

到了2026年,会依据经营状况,进行动态的研发投入调整,以此来保障我们对于关键产品以及核心技术的投入力度,进而推动公司长期竞争力的提高。

5、流片成功的是第二款5nm芯片,客户正处于前期测试以及接触的阶段。

对技术搞研发方面的能力,还有商业化以后那个前景,李斌指出神玑公司在近来结束了首轮融资,投资人和产业界资本全都十分认可。

再接下来步入研发范畴呢,当下下一代那种芯片已然着手开展研发工作了,与此同时,于中端芯片这块儿会去拓展更多客户进而让其投入使用,还会去留意Robotaxi以及具身智能这些领域所存在的市场契机,我们已然察觉到好多外部客户,像汽车公司之类的,对我们的芯片尤为兴致浓厚,我们于外部业务的拓展进程之中正收获着进展。

与此同时,我们的第二款芯片,它面向更为广泛的客户群体,属于高制程芯片,当前已经在流片方面取得成功,而这颗芯片具备很强的竞争力。

我们又有一款芯片,它是第二颗,依旧运用车规5nm工艺,其性能大概等同于三颗Orin-X,成本相较于我们现有的神玑NX9031芯片要低许多,在辅助驾驶领域以及具身智能范畴都有着广泛的应用,至于当前哪些客户正在使用,这暂时还不能对外透露,不过目前已经在开展前期的测试相关工作和洽谈来往了。

神玑NX9031芯片

6、再快的充电也比不上换电,换电是解决车电不同寿命的方案。

李斌称咱很高兴瞅见更多汽车企业投身充换电网络构建中,这对促使使用者从燃油车转变为纯电车甚具益处呢,咱尤为欣喜目睹这般变化与趋势。

能同时进行充电与换电这二者并不相互矛盾,我们已然建成了数量为28000根那般多的充电桩,属于在充电桩布局方面极为积极的公司当中的一员,换电这种方式以及超充这一方式能够可用来满足不同场景之下的补能方式需求,并且原本我们就构建起了那种既能够充电、又具备可换电特性、还可进行升级的体系。

无可否认,我们已然目睹了所在行业,于充电速度这个层面所取得的进展,这无疑是极为出色的技术进步。然而,在能够预见的未来时段之内,我们持有这样的观点,即无论充电速度有多快,都难以与换电相媲美,而这一点理应是在整个行业范畴内,大家都一致认同的。

换电具备一些别的作用,能够处理车与电池寿命存在差异的状况,当前国内电池质保为8年16万公里,质保70%的健康度,然而私家车或许拥有15年甚至更长的寿命,要是车和电池进行去耦合,往后寿命会成为问题,换电是解决车电不同寿命的办法。

在蔚来所拥有的换电体系情形之下,联合具备长寿命特性的电池设计,能够明显地提高电池的安全性能,并且能够提升电池的使用寿命,这属于是一个具备系统性的方案,并非是速度方面快一点或者慢一点的那种问题,这是整个智能电动汽车行业必须要从系统层面去进行思考的问题。

此外,换电属于分布式储能设施,换电站身为新型能源设施,具备相当大的商业价值,与一般的储充相比较,我们能够减少一次建设,起码拥有大概6%上下的效率优势。

总而言之,我们需以更长远的视角去看待,当下我们于中国拥有将近3800个换电站,假设存在1万座换电站并且每个换电站都布满电池的话,实际上我们现有的换电站基本上已然相当于6 - 7GWh的储能设施。每个地区新建换电站的成本会因具体情形而有所不同,那成本会因地区的不同而各异,成本会因建设环境等各种具体状况而呈现出差异。

同时,换电网络不断进行布局,这一行为,在给予用户更为优质体验之际,还能够为长久的商业成功带去极为显著的优势。

7、呈现在销量里的大SUV所占的比例相当高,内部的管理正在向着具备质量的那种增长而转变。

曲玉表示,对于涉及销量以及毛利的明细情况,当下在整个增长过程当中,很难精准地细化到具体车型,总体而言,有5款大型SUV在咱们的销量里所占的比例是相当高的,而萤火虫这款车的销量目前正快速地恢复至常态。

以毛利方面来讲,我方才同样讲述过成本压力极大,然而我们会持续去提高每个品牌的毛利率,我们期望蔚来能处于20%至25%之间,乐道品牌在15%之上,萤火虫品牌在10%以上。

2025年起,我们的内部管理发生转变,不再单纯追求销量,而是转向有质量的增长,每个车型皆配备相关负责战队,目的是在销量与毛利间寻得良好平衡。

02.全年交付超32万辆,去年第四季度净利2.827亿元

在财报会上,李斌确立了多项业绩方面的目标,还确立了多项销量方面的目标,到了2025年第四季度的时候,蔚来交出了一份相对比较亮眼的财报,在2025年全年的时候,蔚来也交出了一份相对比较亮眼的财报。

依据蔚来所发布的,关于2025年第四季度以及全年的业绩公告,蔚来在2025年第四季度的收入是人民币346.502亿元,相较于2024年第四季度的197.034亿元,增加了149.468亿元,并且同比增长了75.9%。

2025年第四季度蔚来财务数据

看2025年一整年,蔚来在2025年的收入是874.875亿元人民币,相较于2024年全年的657.316亿元多了217.559亿元,同比增长幅度为33.1%。

蔚来于2025年第四季度,首次达成了单季度盈利成就。该季度蔚来的净利润是人民币2.827亿元,在2024年相同季度处于亏损状态,亏损金额为71.115亿元。再看2025年度第四季度,其经调整净利润(非公认会计准则)为人民币7.268亿元,而在2024年同一时期却是亏损的,亏损额度为66.222亿元。

那蔚来呢,在2025年一整年有着净亏损,金额是人民币149.426亿元,它比2024年一整年的224.017亿元减少了,减少的数额是74.591亿元,和2024年相比收窄了,收窄幅度是33.3%。

2025年全年蔚来财务数据

就毛利率而言,蔚来在2025年第四季度的综合毛利率是17.5%,在2024年第四季度的综合毛利率是11.7%,在2025年第三季度的综合毛利率是13.9%,其同比以及环比都呈现出了增长的态势。

2025年,一整年,蔚来的综合毛利率是13.6%,2024年,第四季度,其为9.9%,同比而言,增长了3.7个百分点。

在2025年第四季度之际,毛利率实现同比增长,对此蔚来方面作出解释,称这主要是源于汽车毛利率呈现出的增长态势。

从汽车毛利率专门来讲,预计在2025年那时的第四季度,蔚来该季度汽车可实现毛利率数值高达18.1%这个比例,跟之前同期相比较,是在原有基础上同比上升了5个百分点幅度。而蔚来方面针对此情况给出的解释表明,这主要是因为受到了有利的产品组合因素所产生的影响。在2025年这一整年时间段内,期间蔚来的汽车毛利率达到了14.6%这样一个比例水平,与前一年全年数据相对比,是同比上升了2.3个百分点幅度。

数量是交付量,蔚来在2025年第四季的时候,交付汽车呈现出的数量是12.48万辆,在2024年相同的那个时间段里,交付汽车的量是7.27万辆,这两个数据相比较,增加上去的量是5.21万辆,按照同比的方式来计算与增长,增长的比例达到了71.7%。

蔚来2025年第四季度及全年交付量

就全年这个时段而言,蔚来在2025年全年之中,汽车交付的数量是32.6万辆,相较于2024年全年里的21.20万辆,数目上增加了11.4万辆,按照同比的计算方式,增长幅度达到了46.9%。

在研发费用这块,蔚来于2025年第四季度所产生的研发费用是人民币20.260亿元,和之前相比同比下降了44.3%,并且环比下降了15.3%。而蔚来自2025年一整年来说,其研发费用总计为人民币106.050亿元,同比下降幅度达到了18.7%。

蔚来2025年第四季度及全年研发费用

蔚来方面作出解释,研发费用下降,主要是因组织优化致使研发职能部门人员成本降低,还因为新产品以及新技术处于不同开发阶段,进而带来设计及开发费用下降。

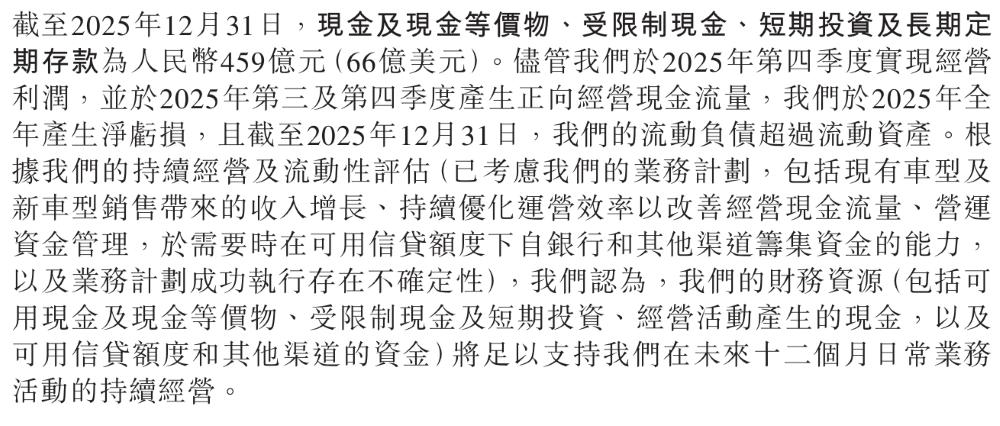

关于现金流这方面,截止到2025年12月31日的时候,蔚来有着现金以及现金等价物,还有受限制现金、短期投资以及长期定期存款,这些总计是人民币459亿元,虽然蔚来在2025年第四季度达成了经营利润,并且在2025年第三及第四季度产生了正向经营现金流量,然而蔚来在2025年全年却产生了净亏损,而且截止到2025年12月31日,蔚来的流动负债超越了流动资产。

蔚来截至2025年现金流情况

03.结语:蔚来单季度盈利后冲击今年全年盈利

身处竞争极为激烈的市场里头,蔚来给出了一份相对而言颇为引人注目的2025年第四季度的成绩单,其收入有了增长,交付量同样有了增长,并且在2025年第四季度首次达成了单季度盈利的情况。

不过,蔚来在今年设定的目标乃是达成全年盈利,然而到了2025年全年,蔚来却存在着将近150亿元的净亏损状况,与此同时,在财报会议当中还提及了供应端涨价这一因素会给今年的车市予以影响。

就这一情况而言,蔚来有必要进一步加快自身的行动步伐,这一点能够从蔚来所给出的今年第一季度交付指引当中看出来,也能够从蔚来所给出的今年第一季度营收指引当中看出来。

至于蔚来能否在今年实现全年盈利,还需要时间来揭晓答案。

还没有评论,来说两句吧...