摘要:

(来源:海豚投研) $蔚来汽车(NIO.US)于北京时间 2025 年 9 月 2 日美股盘前,港股盘后发布了 2025 年第二季度财报。二季度业绩虽然同样不及预期...

摘要:

(来源:海豚投研) $蔚来汽车(NIO.US)于北京时间 2025 年 9 月 2 日美股盘前,港股盘后发布了 2025 年第二季度财报。二季度业绩虽然同样不及预期... 蔚来(NIO.US)在2025年9月2日,美国股市收盘前,香港股市收盘后,公布了2025年第二季度的经营情况。虽然本季度表现仍未达到市场预期,但整体趋势正在逐步向好,下面进行具体分析。

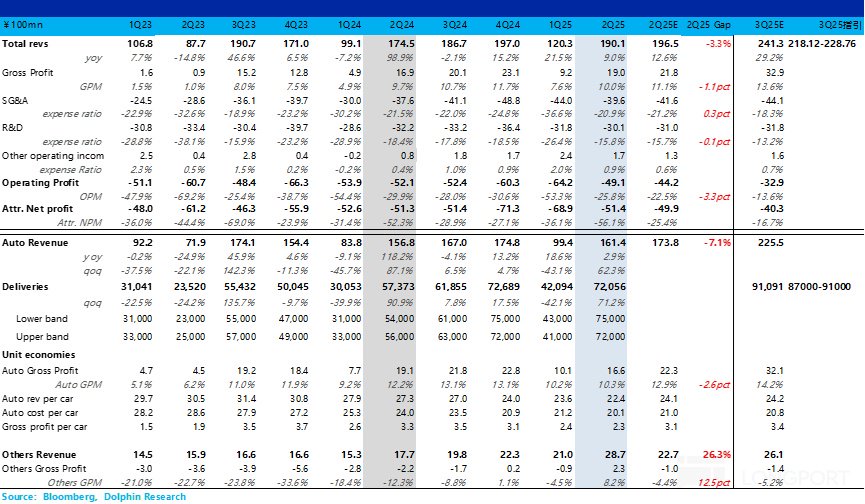

本季度汽车销售利润率未达目标:蔚来曾表示改款5566的焕新版上市后,销售价格有望摆脱一季度清库存的低谷,再加上5566配备的自研芯片NX9031有助于降低成本,预计汽车销售利润率环比能提升至12%-13%左右,但本季度该利润率基本与上季度清空旧款库存时持平,维持在10.3%左右,关键在于销售价格未能如愿。

卖车平均价格持续走低,本季度比上季度处理旧车库存时的水平更低,环比又下降了1.2万元,达到了22.4万元,这个数值比市场预期少了24.1万元,二季度的减价程度超过了第一季度处理旧车库存时的幅度,这反映出蔚来仍在继续降价,销售量依然是首要目标。

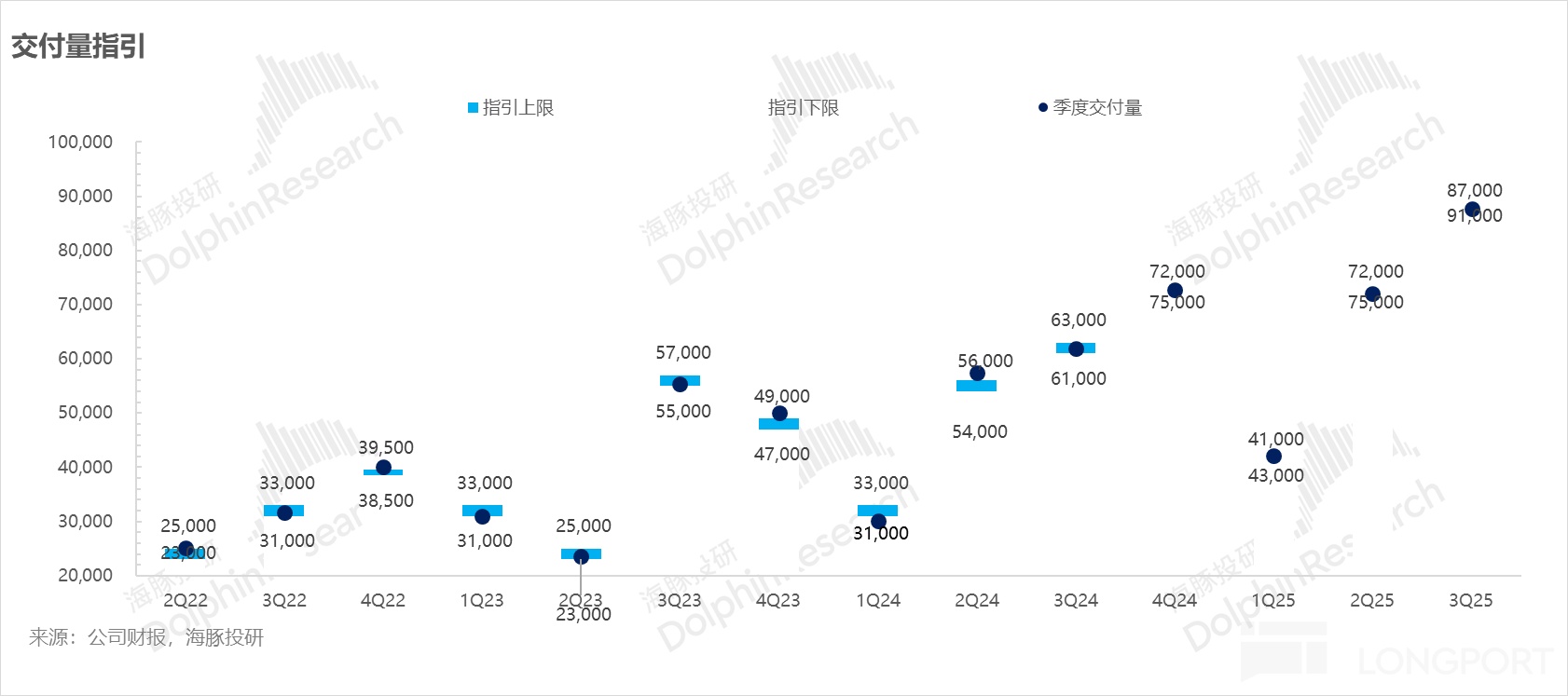

三季度的销售目标设定在 8.7 万到 9.1 万之间,乐道 L90 已启动交付流程,据此推测 9 月份的销量预计在 3.5 万到 3.9 万之间,相比 7 月份的 3.1 万,环比增长 4000 到 8000 台,这样的销售目标我认为表现不错,特别是乐道 L90 在 8 月份已交付将近 1 万辆,当前仍有此增长空间。

但是收入目标比较普通,主要是车辆销售均价未达预期:第三季度收入目标为218至229亿元,若参照该季度其他收入28亿元(与上季度相同),汽车销售均价还需环比下降0.4万元至22万元,这个价格也远低于市场预测的24.2万元。

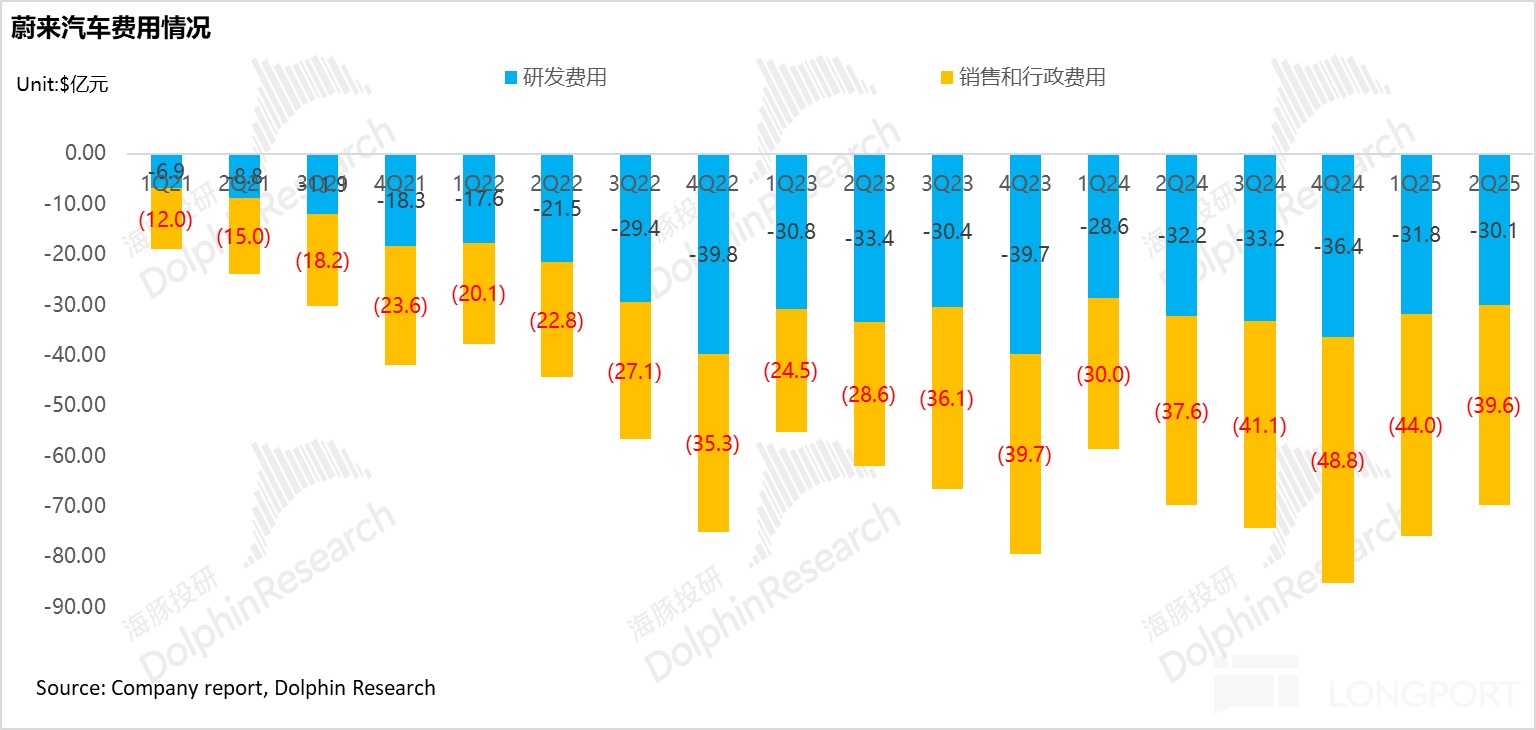

成本控制与效率提升已开始在三个主要方面显现出来:销售与管理费用相较上一周期减少了4.4亿元,达到39.6亿元,这一结果超过了原先预期的42亿元水平。造成这一积极变化的主要因素包括乐道与蔚来的销售渠道整合,以及第二季度期间进行的组织架构优化,该过程中大约裁减了5000名员工,其中销售服务团队是人员调整的重点部门。

研发投入在本季度环比增加1.7亿元,达到约30亿元的水平,预计下半年这项开支还将进一步减少,此前蔚来曾预测第四季度研发成本会降至20至25亿元区间。

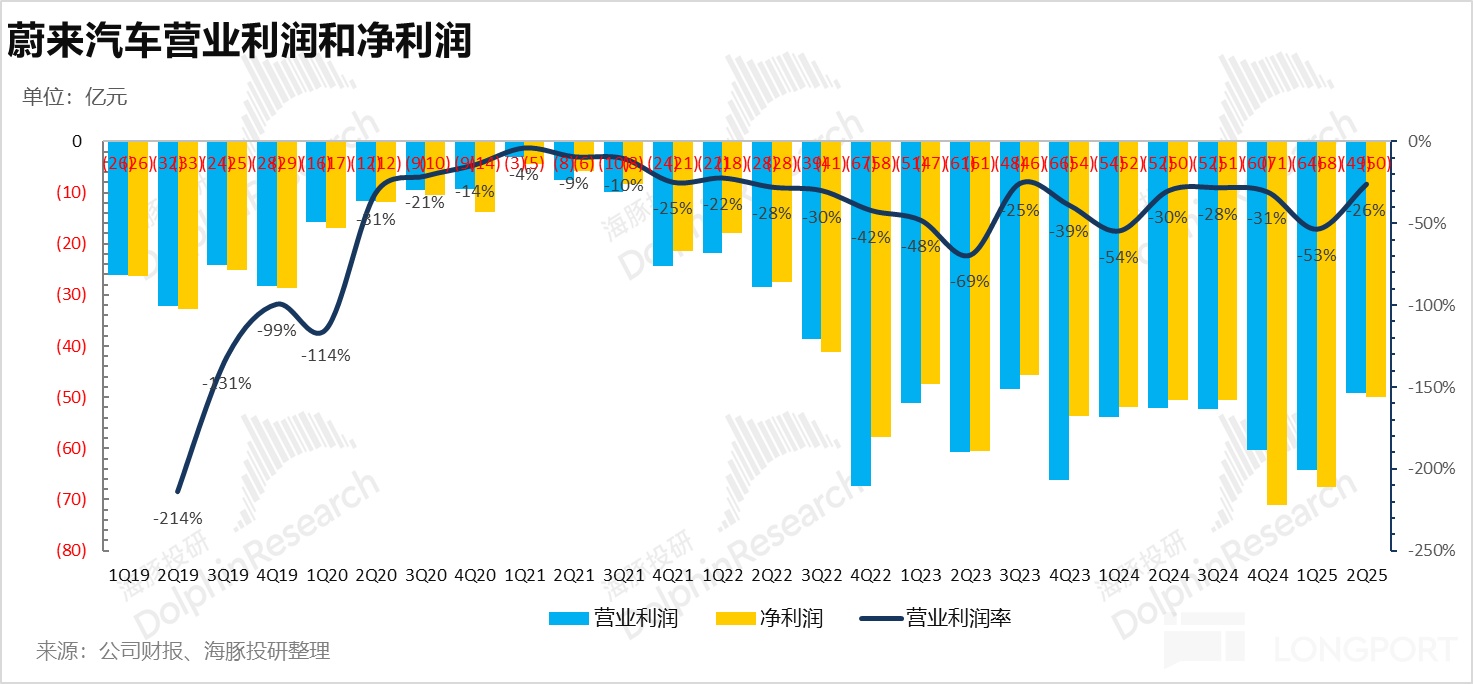

减亏工作持续开展中,本季度经营亏损较上期减少15亿元,降至49亿元,这得益于其他业务利润率显著提高推动整体利润率上升,同时管理费用、销售费用及财务费用也有所压缩,经营亏损比例从-53.3%缩小至本季度-26%。

海豚投研观点:

整体而言,蔚来发布的第二季度财务报告未达预期,主要症结在于车辆销售均价,本季度持续降价促销,致使二季度车辆销售毛利率未达公司设定目标,同时三季度预期暗示的单价也远低于市场期待,这反映出销量依然是蔚来最优先考虑的因素,尽管本次财报表现不佳,预计将引发股价下跌,但市场关注的焦点马上会重新集中到ES8这款车型上。

但展望下半年来看,蔚来边际向上趋势仍然不改:

下半年销售情况有望持续改善:乐道 L90 已成功成为热销车型,ES8 的当前订单数据同样显示出良好市场接受度,蔚来在现阶段运营中仍将销量视为首要目标,预计 ES8 的预估售价会进一步降低,从而带动更多订单达成。

净亏损的收窄态势没有改变,ES8这款车具备更优的毛利率表现,倘若能够成功打造成为广受欢迎的车型,将有助于蔚来加速实现显著减亏的目标,财报中明确指出乐道L90和ES8的毛利率目标在今年的第四季度均计划达到20%,而整车毛利率的目标设定在16%到17%之间

根据海豚君的预测,蔚来今年销量预计可达三十二万辆,那么其2025年的市销率倍数将介于1.1至1.2之间,这样的估值水平相对合理,如果蔚来ES8能够成功打造成热门车型,比如实现每月销售超过一万辆,那么ES8的高毛利率将有助于四季度显著降低亏损,海豚君预计蔚来的目标市值将在一千三百至一千五百亿元之间,与当前股价相比,其上涨空间还有百分之三十以上。

详细解读:

一. 二季度还在降价卖车,卖车毛利率低于预期

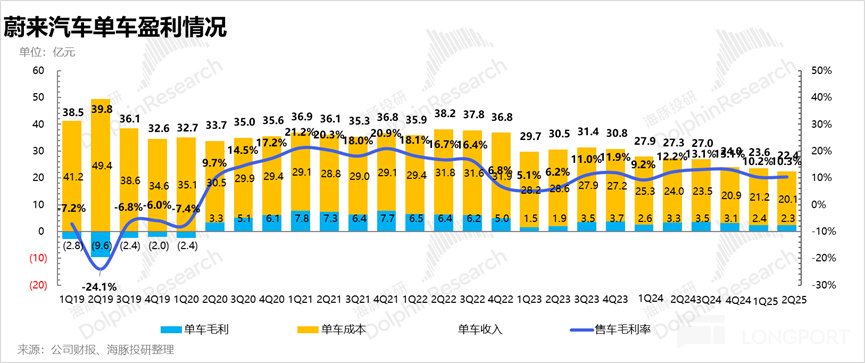

作为每次公布名单时最重要的参考,我们先考察蔚来销售车辆时的盈利状况,

蔚来早先透露过改款5566的焕新版即将发售,预计会提振销售均价,使其摆脱一季度的销售低迷状态,再加上5566配备的自研芯片NX9031有助于降低成本,本季度卖车毛利率有望环比增长到12%-13%区间,然而本季度卖车毛利率实际上与上季度处理旧款库存时相近,维持在10.3%,而关键在于销售均价,详细情况如下:

单车售价:第二阶段持续减价处理车辆,单位售价较上一周期再度降低1.2万元!

① 二季度仍然在降价卖车,导致的卖车单价下滑

本季度蔚来售车均价为22.4万元,较上期处理旧车库存时的售价进一步降低1.2万元,二季度的减价程度甚至超过了第一季度清空旧车库存时的降幅,二季度蔚来持续调低车辆售价。

这背后其实暗含着改款 5566 的需求通常(选用 NT2.0 而不是 NT3.0 平台),以及乐道 L60 的市场表现减弱,不过对于已经面临存亡考验的蔚来而言,销量依旧是首要任务。

② 低价萤火虫占比提升,也拖累了卖车单价

第二季度的经济型微型车萤火虫已经启动交付流程,其在整体车型分布中的比例较上一季度增加了百分之十一,同时也在一定程度上影响了车辆的平均售价。

单车造价构成:采用自主研发的芯片,并且借助大批量生产带来的成本削减,单车造价因此减少了壹万壹仟元

二季度蔚来每辆车支出为二十万元,较上一季度减少了点一万元,主要因为改款型号五五六六采用了自研的"NX9031"芯片,取代了英伟达Orin-X芯片,使得单台车成本降低了万元,再加上二季度销量与上季度相比增长了百分之七十一,规模效应得到了一定程度的体现。

单车获利能力:单车销售价格持续走低,造成第二季度卖车获利水平未达目标

第二季度蔚来每辆车毛利达2.3万元,但车辆销售毛利仅为10.3%,这个比率低于外界预期12.9个百分点,主要原因是该季度车辆平均售价持续走低。

二季度和三季度销售数据表现尚可,不过从收入目标推测出的车辆平均售价却持续走低。

第三季度的销售目标完成情况尚可,九月份预计能再增加四千到八千台设备。

在最重要的第三季度目标方面,第三季度销售目标为 8.7 万到 9.1 万,考虑到乐道 L90 已启动交付,其中暗含的九月销量在 3.5 万至 3.9 万,与七月份的 3.1 万相比,环比增长 4000 到 8000 台,这样的销售目标我认为比较合适,特别是乐道 L90 在八月已交付了将近 1 万辆,依然有这个增长空间

2)但收入指引相对一般,主要仍然出在了卖车单价上

本季度收入预测介于218至229亿元之间,其中非汽车业务收入为28亿元,与上一季度保持一致,据此推算,汽车销售平均价格需环比下降0.4万元,达到22万元,这一数值将远低于市场普遍预期的24.2万元。

而蔚来在八月底宣布为所有车型配备 100kwh 长续航电池组,并且维持基础售价不变,再加上乐道 L90 的低价推出,因此市场最为关注的是汽车销售利润率以及亏损收窄情况,所以最需要关注的是公司在财报会议上对第三季度汽车销售利润率的说明,是否依然会坚持到第四季度实现收支平衡的目标。

再从蔚来整体情况来看:

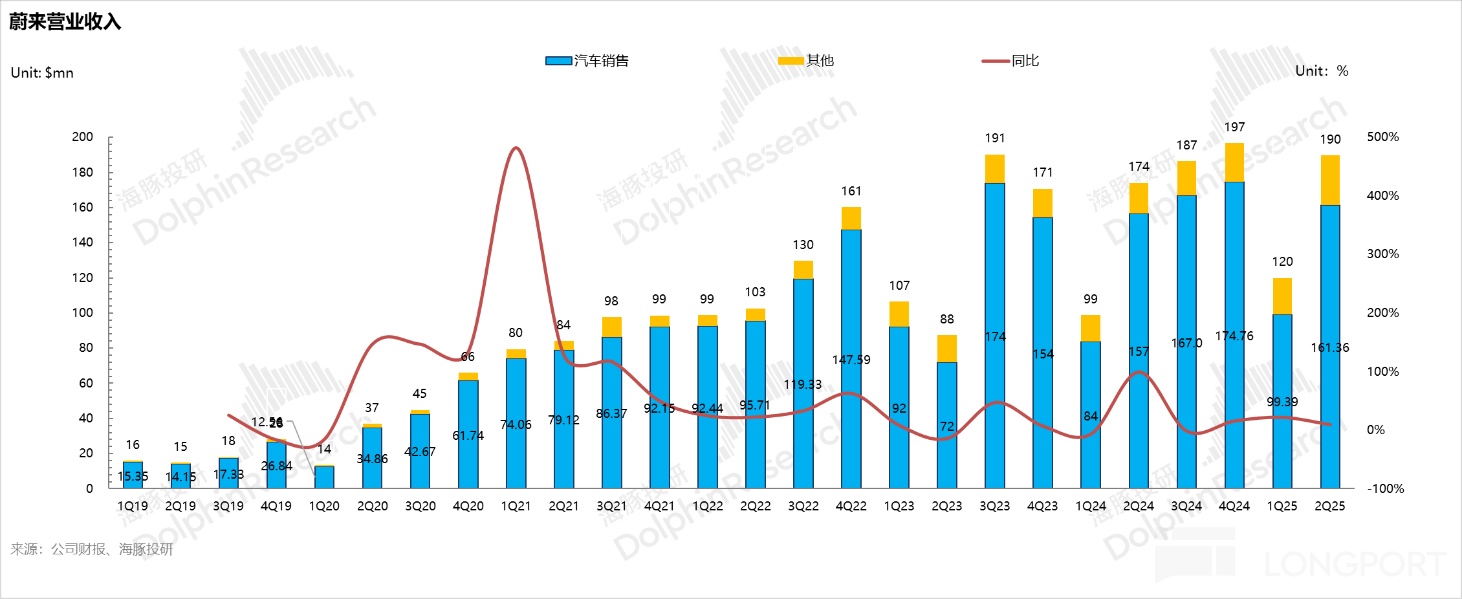

三、二季度收入和毛利低于预期,但其他业务表现不错

蔚来第二季度总营收为190亿元,未达市场预估的197亿元,主要受单车销售额环比下降影响,此乃预期未达的主要原因,不过公司其他业务增长显著,环比增加7.7亿元至28.7亿元,超出市场预估6亿元,这主要得益于本季度技术服务收入大幅增长(需参考财报电话会议说明),同时能源服务与零部件配件销售也有所提升。

在利润率层面,蔚来本季度的毛利率为十分之一,未达到市场预测的十一分之一,这主要是因为汽车业务利润率未达标准,不过其他业务在本期显著降低了亏损,利润率从上一期的负四点五个百分点,与上一期相比增长了十三个百分点,达到了八点二个百分点,海豚君推测这或许是因为本期高利润的技术服务收入有所增加的缘故。

四、支出端终于看到控费迹象

蔚来致力于打造高端汽车品牌,因此在资金投入方面向来不吝啬,然而在二季度遭遇资金周转困难的情况下,蔚来在三项费用上的支出终于显现出明显的削减态势:

1)销售和行政:收缩明显,本季度环比下滑了 4.4 亿元

蔚来先前凭借 Nio house 的广泛设置,以及周全的服务网络和充足的人员安排,并且乐道与蔚来核心品牌当时依旧采取分离的销售渠道,因此销售管理成本持续处于高位。

本季度终于发现销管费用有了控制效果,其环比减少了 4.4 亿元,来到 39.6 亿元,这个数额比市场原先预测的 41.6 亿元要低,而剔除了 SBC 和一次性裁员开支的 Non-GAAP 版本下销管费用也环比降低了 5.3 亿元,最终数值为 37 亿元

海豚君认为主要由于:

乐道原本独立运营的销售渠道,现已并入蔚来的总品牌体系,渠道整合促使销售管理成本得以降低,相关费用随之减少。

蔚来在第二季度进行组织架构调整时,已经解雇了大约五千名员工,其中销售服务团队是裁减人员最多的部门。

2)研发: 研发费用环比下滑 1.7 亿元,同样也在收缩

本季度研发开支与上个季度相比有所好转,增加了1.7亿元,达到大约30亿元,这主要是因为公司进行了人员精简,以及前期开发成本较高(特别是NT3.0平台的更新工作),预计下半年这部分支出仍会进一步压缩(根据蔚来之前的预测,到2025年第四季度研发费用将降至20至25亿元)。

本季度经营亏损相比上个季度减少了十五亿元,下降到四十九亿元,这主要是因为其他业务部门的毛利率显著提高,推动了整体毛利率的增长,同时管理费用、销售费用和财务费用也有所削减,经营亏损率从负五十三点三百分比缩小到本季度负二十六百分比。

在利润表现方面,归属于母公司的净利润为负五十亿元,与上个季度相比,亏损减少了十七亿五千万元,而调整后的归属于母公司的净利润环比减少了二十二亿元,降至负四十亿元。

还没有评论,来说两句吧...