摘要:

最近,咱李斌哥的日子还是挺爽的,旗下三个品牌销量都还过得去,之前许下四季度盈利的目标,看起来不说从从容容,游刃有余,也至少是有个盼头了。但就在这个节骨眼上...

摘要:

最近,咱李斌哥的日子还是挺爽的,旗下三个品牌销量都还过得去,之前许下四季度盈利的目标,看起来不说从从容容,游刃有余,也至少是有个盼头了。但就在这个节骨眼上...

近来,咱这位李斌哥的日子,那可还是颇显畅快的呀,在其旗下的三个品牌,其销量表现呢,都还算得上是差强人意的状况啦,而之前所许下的关于在四季度达成盈利的目标呀,看上去就算怎么说都不能讲是能够做到那样从容不迫,进而达到非常顺畅自如的程度啦,可至少也还是存有那么一点能够实现的希望,给人有个盼头的感觉了呢。

但就在这个节骨眼上,今儿个蔚来的股票却三线大跌。。。

于此之中,港股于一定程度上急剧暴跌达13%,新加坡市场的股价出现下跌状况为10.2%,而美股夜盘同样大幅下跌超过10%,直至我们发送稿件之时为止,蔚来官方针对此事尚未作出任何一则回应 。

咱们也去看了下发生了啥。

不看不知道,一看真是闹麻了。

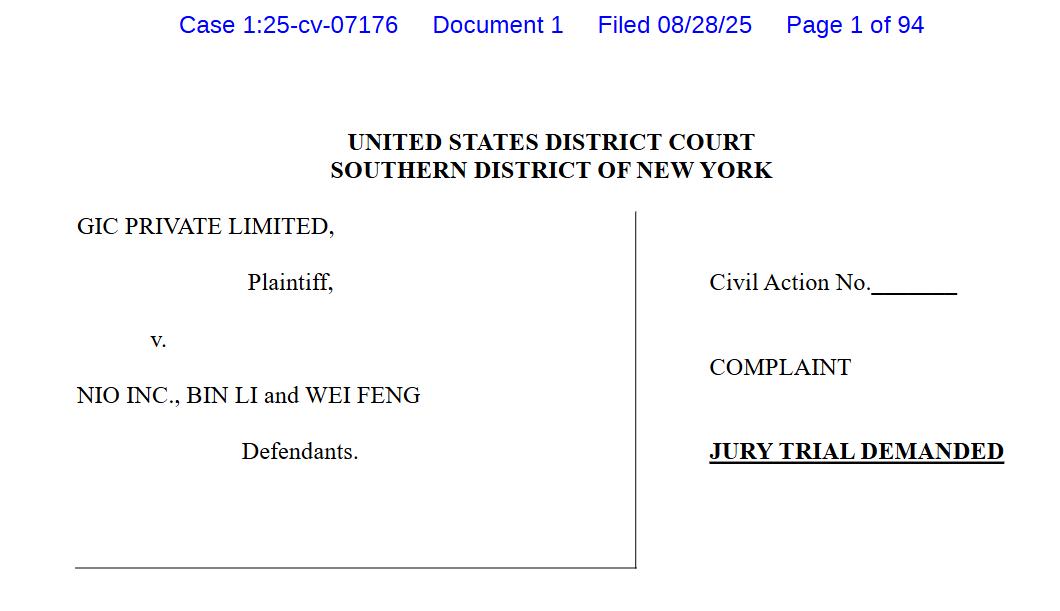

蔚来喜提一个无定语首一,此首一货真价实,它是国内首个车企,此车企被国家主权基金告上法院 。

对蔚来虚增收入以及利润,新加坡政府投资公司也就是GIC向美国法院进行了指控,是否觉得这样的故事有些似曾相识呢,是的话是否会觉得略微熟悉呢,差评君再度认真查看之后,了解到这全都是发生在8月的事情,谁能想到今天却被海内外各个媒体给揭露、捅出了呢 。

真就是有人想要让李斌哥匆匆忙忙,连滚带爬吗?

对GIC的此次起诉,实际上,它是新加坡运用自身“闲钱”所设立的,由政府予以控制以及管理的专业投资公司。体育界在近些年频繁出现的诸多类型大财团,诸如沙特主权基金、卡塔尔财团等,均是这般情况。

GIC常常投资科技互联网企业,这与石油大佬们对体育的热爱不同,这次新闻主角蔚来被他们投过,此外小米、阿里、京东们都是他们投资对象。

那作为蔚来金主爸爸,它这次咋就跟蔚来耗上了?

其实吧,GIC这次起诉还是因为陈年旧事。

在故事方面,他们所主要纠结的那个点,跟2022年发生的 “ 灰熊 ” ( Grizzly Research )做空蔚来一事,并没有什么差别 。

咱也借这个机会,跟不知道前因后果的差友们唠唠。

最终来讲,当年之时灰熊所纠结的一个要点,以及今年时段GIC所纠结的一个要点,其实均在于蔚能这家公司。

大家都知道,蔚来汽车自打诞生起,金字招牌就是换电。

而凭借换电的架构,蔚来推出了BaaS(电池租用、换电服务),该BaaS指的是用户能够仅在蔚来处购车,不过不购买电池,每月支付一定月租租用电池使用,并且此月租在买断电池时可用于抵扣。

就是凭借这样的一种办法,蔚来汽车的价格迅速地降了下来,并且车主们对于电池折旧等各类损耗无需担忧。

因此依据去年蔚来财报进行估算,蔚来车主选取BaaS的比例已然达到了六成,能够讲用户对于利用BaaS买车相当乐意,仅仅是编辑部的几个蔚来车主,全部都是BaaS方案的支持者 。

然而,恰恰就是这个BaaS方案,为蔚来招致了外界最为激烈的质疑,缘由在于,包含灰熊机构以及GIC,均认定BaaS给蔚来的财务数据增添了诸多水分 。

参考灰熊在2022年发布的做空报告,22年显示,2021年之前的9个月当中,蔚来营收的10%是靠BaaS刷出来的,并且其净利润的95%也是靠BaaS刷所得。

换句话说就是,蔚来卖车根本不赚钱,全是靠卖电池在撑场面!

细心的你或许察觉到,蔚来BaaS的进账会遭质疑,缘由在于,车主于向蔚来租借电池的进程里,额外增添了一个中间商,即武汉蔚能。

2020年8月,在蔚来BaaS方案正式上线的前两天,宁德时代出资,蔚来汽车出资,国泰君安出资,湖北科投出资,几个金主爸爸共同出资,正式成立了武汉蔚能电池资产有限公司。

这家公司,其主要业务,较为简单,专门负责,去购买,蔚来品牌的电池,之后,租借给,蔚来BaaS车主。

那为啥要整个新公司来倒腾电池呢?

关于蔚来,其有这样一种说法,存在一个资产公司,这个资产公司与金融机构的合作状况更为顺利,在未来,它能够发展成为电池银行,进而吸引众多的车企加入到换电大阵营之中。

但在灰熊和GIC看来,这压根就是蔚来左手倒右手的小把戏。

蔚能大量采纳蔚来的电池,该蔚能未上市,默默负担“未能”的压力,随后将美好的“未来”给予已上市公司蔚来,。。。

按照一块电池正常约7年租期,蔚来收钱是以一年或者一季度为结算周期,然而经蔚能转手后,蔚来能够提前7年将电池收入写入财务数据 。

也就是说,蔚来等同于从蔚能当中,预先支取了长达7年的收入 。

在起诉书中,GIC饱含泪水地写道,正是由于这样别出心裁的操作,蔚来在2020年4季度的财报收入一下子从28.5亿元出现了大幅度的飙升,直接涨到了66.4亿元,其股价于2021年初攀升至历史最高点62美元 。

有一种情况在起诉书上并没有书写,那就是,倘若不是存在类似“有鬼”的确认方式,那么在2020年8月至2022年7月这个时间段,GIC有可能不会在高位的时候接手买入数量众多的蔚来股票。

要清楚,在那之后,蔚来的股票出现大幅下跌,GIC在这种情况下,可谓是赔得一干二净。。。

为了佐证自己的猜想,GIC还找了一大堆理由。

打个比方,蔚能所吹嘘的电池银行靠谱吗?它当下存在着,并且仅仅只有蔚来这唯一的一个客户,这样的情况能清白吗?

并且,两家的电池是混合使用的状态,对此完全没有进行区分,甚至蔚来在蔚能企业的高层安插进了大量自家员工,这般做的目的是将蔚能视作蔚来的充电宝 。

不仅如此,他们还觉着蔚来早就察觉到蔚能的事情容易露破绽,故而寻觅了诸多空档去钻,然而似乎又没能藏得十分严实 。

举例来说,蔚能除开蔚来之外尚有三个投资者,其中宁德时代具备为蔚来提供电池的供应商身份,湖北科投身为蔚来上市之前的投资人,国泰君安是蔚来进行IPO之时的投资人,。

并且,蔚来在持有蔚能百分之五十五的经济利益之际,将自身于蔚能的股权占比限定在了百分之二十以下 。

鉴于依据美国通用会计准则即GAAP,持有超过百分之二十的股权通常会被推断为具备重大影响力,常常需要进行合并报表,如此一来,便没办法在财务方面只呈现喜讯而不披露问题了。

最为夸张的是,GIC甚至于把李斌往昔的发言以及关系网都翻遍了,诸如蔚能根本没有资金去采购如此多的电池,李斌与蔚来运用自身关系网不顾一切地为蔚能去拉拢融资等等 。

但是呢,实际上呀,咱们反复地查看,也并未发觉GIC此次存在什么新颖的事物,所阐述的大致均是在2022年灰熊谈及过的 。

而早在3年前,蔚来针对这些问题作出了回应,成立了独立委员会,针对这些问题进行了独立内部审查,结果是这些问题其实并非是问题 。

例如,蔚来始终公开宣称自身BaaS方案具有租赁收入方式,此方式全然契合GAAP的要求,并且在2022年,美国证券交易委员会已然就相关问题向蔚来进行询问,后续并未再有进一步的行动(当然,这并不意味着蔚来不存在问题,很大概率是想要等待法院对相关案件的宣判结果得以落地)。

有外部会计师事务所开展独立调查,对财报予以检查,不少作为吃瓜群众的会计师们,在网络上表达看法,称单从蔚来财报审视,并无重大问题,当年灰熊的做空行为倒是存在为做空而做空的意味。

简单来讲,从蔚来的视角出发,那灰熊完全是没能领会BaaS商业模式所具有的创新性,而是错误地理解成了数据造假 。

在2022年,灰熊发布做空报告之后,美国有部分投资者,发起了集体诉讼,关于谁对谁错的问题,然而到现在,法院都还没有作出宣判。

并且,美国法院于呈现出最新情况的10月3号所提交的文件表明,缘由是此次GIC的起诉同2022年针对蔚来的诉讼相类似,当下法官已经暂停对此案展开审理,先要排队等候有一阵子对于蔚来财务造假集体诉讼案作出定案 。

当然了,存在像是蔚能所具特定财务数据方面的质疑,存在蔚来是否有刷单情况的质疑,存在到底是不是刻意避开审查以实现实质性控制蔚能这样的质疑,咱们也仍然是真心期望蔚来可以切实拿出一些有力证据,给予一次精彩漂亮的回击。

倘若确实出现违规犯错的情况,那么除了会遭受用户的口诛笔伐之外,斌哥恐怕还将会面临吃到巨额罚单的状况。 。

与上述情况相反,要是GIC仅仅是由于亏损到极其严重的程度才在这里寻求某种方式来挽回局面,那我只能表明,投资这件事存在着风险,进入市场的时候需要谨慎对待 。

还没有评论,来说两句吧...