摘要:

聚焦三品牌战略 蔚来Q3高质量增长获验证,蔚来,高质量增长...

摘要:

聚焦三品牌战略 蔚来Q3高质量增长获验证,蔚来,高质量增长... 在行业普遍都对“快速扩张”有着追求的这样一种背景情形之下,蔚来却是始终坚持着聚焦于三品牌战略,Q3的财报其所呈现出来的数据恰恰就印证了这一稳健思路是具备正确性的,即并非盲目地去拓展品类,而是在细分市场当中进行深耕做得深入又透彻,最终达成高质量的增长,而这正是资本市场在长期予以看好的核心逻辑所在。

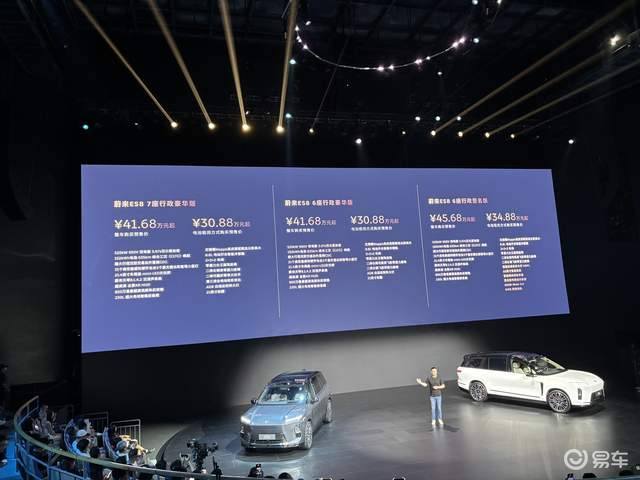

按照财报所显示的情况来看,蔚来旗下呈现出这样的态势结果,即蔚来的三个品牌已然形成了清晰的市场定位以及协同效应:其一,作为主导方向瞄准高端市场的、蔚来品牌,全新的ES8稳固并补强着40万以上市场的优势;其二,旨在聚焦主流高端部分的乐道品牌,L90这款车在30,0000至40,0000这个区间内迅速实现销量的上升;其三,面向大众市场推出的萤火虫品牌,在尚未交付的阶段就已经获得了广泛的关注。这三个品牌所覆盖的范围正是在20,0000至60,0000元这样宽阔的主流市场,不但如此,而且对于每一款车型来讲,都达成了在所谓的细分市场里销量处于领先地位、而且毛利与同比相比的话是最高的这样的一种状况,从而也就实现了资源投入效率达到最大化的目标 。

这种因战略聚焦而产生的直接成果乃是经营质量的提高,其中包括,三季度交付量达到了87,071台,与同比相比增长了40.8%,和环比相比增长了20.8%;在交付量增长的带动之下,公司三季度营收总计为217.9亿元,环比增长了14.7%,除此之外,三季度蔚来整车毛利率为14.7%,综合毛利率为13.9%,这两个数据均创造了历史最高纪录。与此同时,公司达成了正向经营性现金流以及自由现金流,现金储备实现了明显的环比增长,财务健康程度得到了大幅度的提升。

资本市场当中,蔚来的那战略定力是属于稀缺的投资价值。行业处于那种浮躁扩张致使估值分化时候的情况下,蔚来持有“不二存贪多之心、仅怀求精品之意“这样的经营思路,使其业绩增长更具备可持续起来的性质。伴随萤火虫品牌首款车型快要上市了这一情况,三品牌矩阵将会全面展开力量进行投入,未来于20 - 60万元的市场里面渗透率有希望在进一步程度上得到提升。这样一种“一步一步稳稳当当留下清晰印记”的发展节奏,不但能够持续去实现盈利所做出的承诺,并且更能够在长期的竞争当中构造出难以被超越过去的品牌以及技术方面那些壁垒从而给投资者带去稳定的长期回报。

还没有评论,来说两句吧...